Pi daily เศรษฐกิจจีนดีกว่าคาดแต่ตลาดไม่ตอบรับเพราะอาจมองว่าเกิดจากเร่งส่งออก ยอดค้าปลีกสหรัฐฯรายงานดีกว่าคาดการณ์ แต่ FED ระบุกำลังดำเนินนโยบายการเงินยากเพราะการเติบโตลดลงท่ามกลางเงินเฟ้อจะเร่งขึ้นจากภาษีนำเข้า ตลาดหุ้นยังปรับลง สวนทางกับทองคำปรับขึ้น ภาวะเช่นนี้ยังทำให้ตลาดหุ้นขึ้นได้ยาก

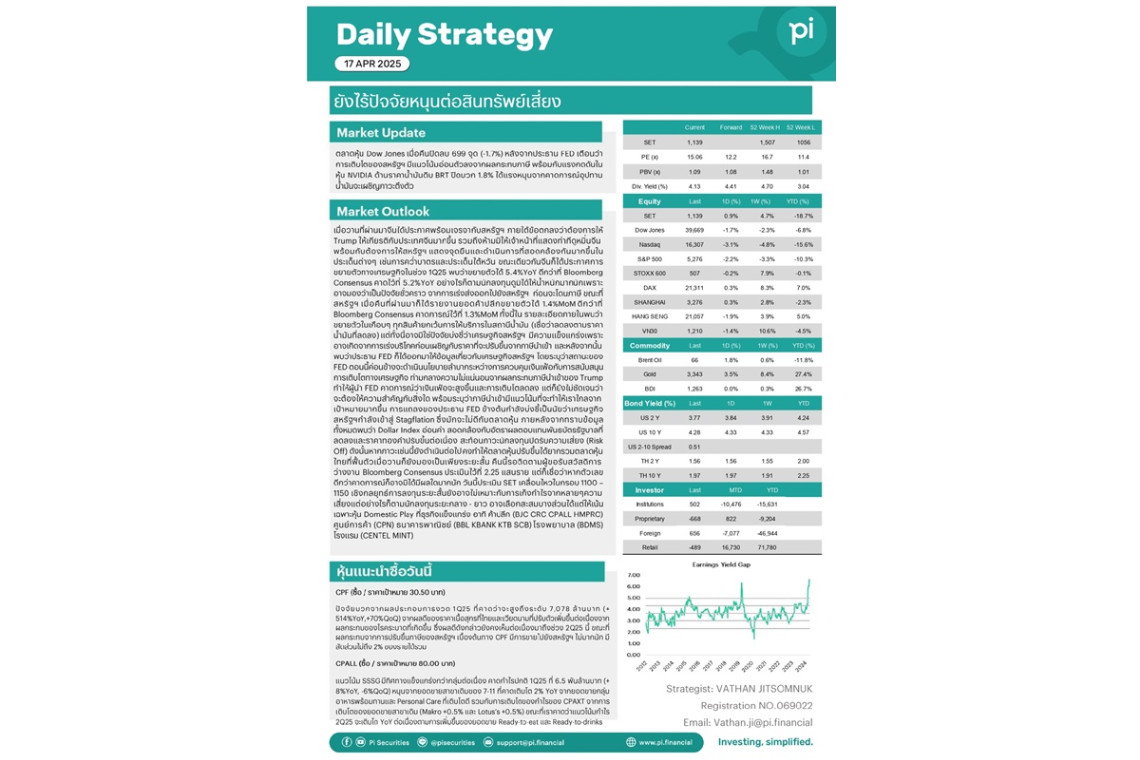

วันที่ 17 เมษายน 2568 ตลาดหุ้น Dow Jones เมื่อคืนปิดลบ 699 จุด (-1.7%) หลังจากประธาน FED เตือนว่าการเติบโตของสหรัฐฯมีแนวโน้มอ่อนตัวลงจากผลกระทบภาษี พร้อมกับแรงกดดันในหุ้น NVIDIA ด้านราคาน้ำมันดิบ BRT ปิดบวก 1.8% ได้แรงหนุนจากคาดการณ์อุปทานน้ำมันจะเผชิญภาวะตึงตัว

เมื่อวานที่ผ่านมาจีนได้ประกาศพร้อมเจรจากับสหรัฐฯ ภายใต้ข้อตกลงว่าต้องการให้ Trump ให้เกียรติกับประเทศจีนมากขึ้น รวมถึงห้ามมิให้เจ้าหน้าที่แสดงท่าทีดูหมิ่นจีนพร้อมกับต้องการให้สหรัฐฯแสดงจุดยืนและดำเนินการที่สอดคล้องกันมากขึ้นในประเด็นต่างๆ เช่นการคว่ำบาตรและประเด็นไต้หวัน ขณะเดียวกันจีนก็ได้ประกาศการขยายตัวทางเศรษฐกิจในช่วง 1Q25 พบว่าขยายตัวได้ 5.4%YoY ดีกว่าที่ Bloomberg Consensus คาดไว้ที่ 5.2%YoY อย่างไรก็ตามนักลงทุนดูมิได้ให้น้ำหนักมากนักเพราะอาจมองว่าเป็นปัจจัยชั่วคราว จากการเร่งส่งออกไปยังสหรัฐฯก่อนจะโดนภาษี

ขณะที่สหรัฐฯเมื่อคืนที่ผ่านมาก็ได้รายงานยอดค้าปลีกขยายตัวได้ 1.4%MoM ดีกว่าที่ Bloomberg Consensus คาดการณ์ไว้ที่ 1.3%MoM ทั้งนี้ใน รายละเอียดภายในพบว่าขยายตัวในเกือบๆทุกสินค้ายกเว้นการให้บริการในสถานีน้ำมัน (เชื่อว่าลดลงตามราคาน้ำมันที่ลดลง) แต่ทั้งนี้อาจมิใช่ปัจจัยบ่งชี้ว่าเศรษฐกิจสหรัฐฯมีความแข็งแกร่งเพราะอาจเกิดจากการเร่งบริโภคก่อนเผชิญกับราคาที่จะปรับขึ้นจากภาษีนำเข้า และหลังจากนั้นพบว่าประธาน FED ก็ได้ออกมาให้ข้อมูลเกี่ยวกับเศรษฐกิจสหรัฐฯ โดยระบุว่าสถานะของ FED ตอนนี้ค่อนข้างจะดำเนินนโยบายลำบากระหว่างการควบคุมเงินเฟ้อกับการสนับสนุนการเติบโตทางเศรษฐกิจ ท่ามกลางความไม่แน่นอนจากผลกระทบภาษีนำเข้าของ Trump ทำให้ผู้นำ FED คาดการณ์ว่าเงินเฟ้อจะสูงขึ้นและการเติบโตลดลง แต่ก็ยังไม่ชัดเจนว่าจะต้องให้ความสำคัญกับสิ่งใด พร้อมระบุว่าภาษีนำเข้ามีแนวโน้มที่จะทำให้เราไกลจากเป้าหมายมากขึ้น

การแถลงของประธาน FED ข้างต้นกำลังบ่งชี้เป็นนัยว่าเศรษฐกิจสหรัฐฯกำลังเข้าสู่ Stagflation ซึ่งมักจะไม่ดีกับตลาดหุ้น ภายหลังจากทราบข้อมูลทั้งหมดพบว่า Dollar Index อ่อนค่า สอดคล้องกับอัตราผลตอบแทนพันธบัตรรัฐบาลที่ลดลงและราคาทองคำปรับขึ้นต่อเนื่อง สะท้อนภาวะนักลงทุนปิดรับความเสี่ยง (Risk Off) ดังนั้นหากภาวะเช่นนี้ยังดำเนินต่อไปคงทำให้ตลาดหุ้นปรับขึ้นได้ยากรวมตลาดหุ้นไทยที่ฟื้นตัวเมื่อวานก็ยังมองเป็นเพียงระยะสั้น

คืนนี้รอติดตามผู้ขอรับสวัสดิการว่างงาน Bloomberg Consensus ประเมินไว้ที่ 2.25 แสนราย แต่ก็เชื่อว่าหากตัวเลขดีกว่าคาดการณ์ก็อาจมิได้มีผลใดมากนัก วันนี้ประเมิน SET เคลื่อนไหวในกรอบ 1100 – 1150 เชิงกลยุทธ์การลงทุนระยะสั้นยังอาจไม่เหมาะกับการเก็งกำไรจากหลายๆความเสี่ยงแต่อย่างไรก็ตามนักลงทุนระยะกลาง - ยาว อาจเลือกสะสมบางส่วนได้แต่ให้เน้นเฉพาะหุ้น Domestic Play ที่ธุรกิจแข็งแกร่ง อาทิ ค้าปลีก (BJC CRC CPALL HMPRO) ศูนย์การค้า (CPN) ธนาคารพาณิชย์ (BBL KBANK KTB SCB) โรงพยาบาล (BDMS) โรงแรม (CENTEL MINT)

CPF (ซื้อ / ราคาเป้าหมาย 30.50 บาท)

ปัจจัยบวกจากผลประกอบการงวด 1Q25 ที่คาดว่าจะสูงถึงระดับ 7,078 ล้านบาท (+514%YoY,+70%QoQ) จากผลดีของราคาเนื้อสุกรที่ไทยและเวียดนามที่ปรับตัวเพิ่มขึ้นต่อเนื่องจากผลกระทบของโรคระบาดที่เกิดขึ้น ซึ่งผลดีดังกล่าวยังคงเห็นต่อเนื่องมาถึงช่วง 2Q25 นี้ ขณะที่ผลกระทบจากการปรับขึ้นภาษีของสหรัฐฯ เบื้องต้นทาง CPF มีการขายไปยังสหรัฐฯ ไม่มากนัก มีสัดส่วนไม่ถึง 2% ของรายได้รวม

CPALL (ซื้อ / ราคาเป้าหมาย 80.00 บาท)

แนวโน้ม SSSG มีทิศทางแข็งแกร่งกว่ากลุ่มต่อเนื่อง คาดกำไรปกติ 1Q25 ที่ 6.5 พันล้านบาท (+8%YoY, -6%QoQ) หนุนจากยอดขายสาขาเดิมของ 7-11 ที่คาดเติบโต 2% YoY จากยอดขายกลุ่มอาหารพร้อมทานและ Personal Care ที่เติบโตดี รวมกับการเติบโตของกำไรของ CPAXT จากการเติบโตของยอดขายสาขาเดิม (Makro +0.5% และ Lotus’s +0.5%) ขณะที่เราคาดว่าแนวโน้มกำไร 2Q25 จะเติบโต YoY ต่อเนื่องตามการเพิ่มขึ้นของยอดขาย Ready-to-eat และ Ready-to-drinks

#ราคาทองรูปพรรณ #ทรัมป์ #ข่าววันนี้ #ตลาดหุ้น #สยามรัฐ #สยามรัฐออนไลน์ #ตลาดการเงิน