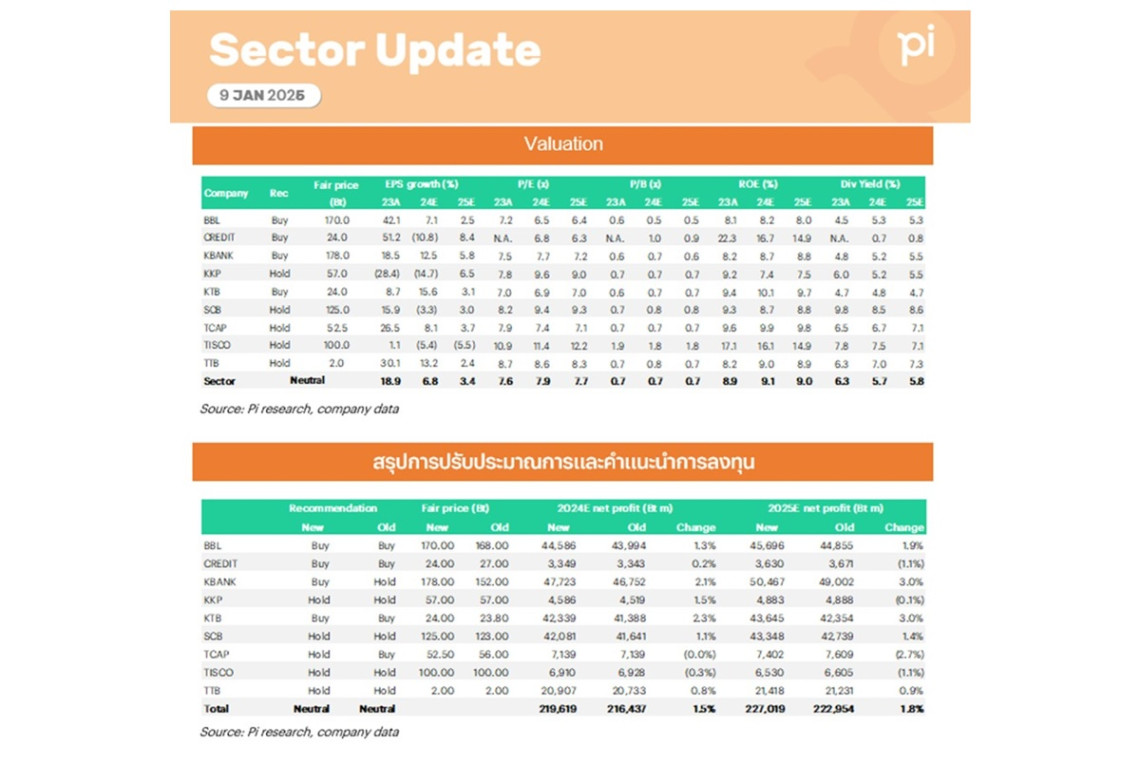

Pi Sector Update: Banking Valuation ไม่แพง และเงินปันผลสูง

บริษัท หลักทรัพย์พาย จำกัด (มหาชน) เผยว่า เราคาดว่ากำไรสุทธิรวมของธนาคารใน 4Q24 อยู่ที่ 48.5 พันล้านบาท เป็นไตรมาสที่กำไรต่ำที่สุดของปี 2024 เพราะค่าใช้จ่ายการดำเนินงานเพิ่มขึ้นจากปัจจัยฤดูกาล ขณะที่กำไรรวมจะเติบโตได้ 8.1% YoY หนุนจากรายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้น และสำรองหนี้ฯ ลดลงได้ ทำให้กำไรสุทธิรวมในปี 2024 จะที่อยู่ราว 219.6 พันล้านบาท (+6.8% YoY) เมื่อมองไปในปี 2025 เรามองว่าเศรษฐกิจไทยฟื้นตัวเปาะบางและไม่ทั่วถึง ผลกระทบจากการปรับลดอัตราดอกเบี้ย คาดว่ากำไรสุทธิรวมจะเติบโตชะลอตัวที่ 3.4% ในปี 2025 ส่งผลให้ ROE ของกลุ่มฯ ปรับลดลงเล็กน้อยที่ 9% จาก 9.1% ในปี 2024 ด้านคุณภาพสินเชื่อ หนี้เสียเพิ่มขึ้นในระดับควบคุมได้ เราคาดว่า NPL ratio ใน 4Q24 ทรงตัว QoQ ที่ 3.8% แต่จะปรับสูงขึ้นจาก 3.6% ใน 4Q23 ในระยะสั้น การลงทุนหุ้นธนาคารมักมีแรงเก็งกำไรก่อนการรายงานผลการดำเนินงานที่จะเริ่มวันที่ 14 ม.ค. และราคาหุ้นอาจผันผวนหลังการผลการดำเนินงานออกมา ด้าน Valuation หุ้นธนาคารไม่แพง กลุ่มฯ ซื้อขายที่ 0.7x PBV’25E (-0.75SD ของค่าเฉลี่ย 10 ปี) และอัตราผลตอบแทนเงินปันผลสูงเฉลี่ยที่ 5.8% ในปี 2025 เราคงน้ำหนักการลงทุน "เท่ากับตลาด" เลือก BBL KTB เป็นหุ้นเด่น

กำไรสุทธิรวมใน 4Q24 ขยายตัวได้ 8.1% YoY แต่ปรับลดลง 15.8% QoQ จากปัจจัยฤดูกาล

เราคาดธนาคาร 9 แห่งจะรายงานกำไรสุทธิรวมใน 4Q24 ที่ 48.5 พันล้านบาท (+8.1% YoY, -15.8% QoQ) กำไรเติบโต YoY หนุนจาก (1) รายได้ดอกเบี้ยที่มิใช่ดอกเบี้ยขยายตัว ส่วนใหญ่จากรายได้ค่าธรรมเนียมสุทธิเพิ่มขึ้น และกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน (FVTPL) เพิ่มขึ้น และ (2) สำรองหนี้ฯ ปรับลดลง อย่างไรก็ดี เราคาดว่ากำไรสุทธิจะลดลง QoQ เนื่องจากรายได้ดอกเบี้ยสุทธิลดลงกดดันจากส่วนต่างดอกเบี้ยสุทธิ (NIM) ลดลง และค่าใช้จ่ายจากการดำเนินงานเพิ่มขึ้นจากปัจจัยฤดูกาล

เราคาดว่าจะไม่มีธนาคารที่รายงานกำไรเติบโตโดดเด่นทั้ง YoY และ QoQ ใน 4Q24 แบ่งเป็น (1) BBL CREDIT KBANK KKP KTB TTB เป็นกลุ่มที่กำไรเพิ่มขึ้น YoY แต่ปรับลดลง QoQ (2) TCAP กำไรเพิ่มขึ้น YoY และทรงตัว QoQ (3) TISCO กำไรลดลง YoY แต่ทรงตัว QoQ และ (4) SCB กำไรสุทธิปรับลดลง YoY และ QoQ

สินเชื่อรวมกลับมาขยายตัว 1.3% QoQ แต่สินเชื่อในปี 2024 ยังหดตัวเล็กน้อย 0.3% YoY

เศรษฐกิจที่ฟื้นตัวเปาะบาง และธนาคารยังคงคุมเข้มการปล่อยสินเชื่อใหม่เพื่อดูแลคุณภาพสินเชื่อ เราคาดว่าสินเชื่อรวมจะกลับมาขยายตัว 1.3% QoQ ใน 4Q24 หลังจากเผชิญการลดลงของสินเชื่อในช่วง 2Q-3Q24 อย่างไรก็ดี คาดว่าสินเชื่อรวมในปี 2024 จะลดลงเล็กน้อย 0.3% YoY ที่ 12.3 ล้านล้านบาท โดยมีเพียง BBL CREDIT KTB ที่คาดว่าสินเชื่อจะขยายตัวได้ในปี 2024

ธนาคารระมัดระวังการปล่อยสินเชื่อใหม่ ควบคู่กับการบริหารคุณภาพสินเชื่อ คาดว่าหนี้เสียใน 4Q24 จะปรับเพิ่มขึ้นต่อเนื่องเป็นไตรมาสที่ 4 ติดต่อกัน แต่เป็นระดับที่ธนาคารรับมือได้ แม้หนี้เสียจะปรับสูงขึ้น แต่ฐานสินเชื่อรวมที่เพิ่มขึ้นเช่นกัน ทำให้ NPL ratio เฉลี่ยของกลุ่มฯ จะทรงตัว QoQ ที่ 3.8% ใน 4Q24 ขณะที่ Coverage ratio เฉลี่ยอยู่ที่ 178.3% ลดลงเล็กน้อยจาก 180.2% ใน 3Q24

กำไรสุทธิรวมในปี 2025 เติบโตชะลอตัวต่อเนื่อง สินเชื่อขยายตัวจำกัด และ NIM อ่อนแอลง

เราคาดว่ากำไรสุทธิรวมจะเติบโต 6.8% YoY ที่ 219.6 พันล้านบาท ในปี 2024 เนื่องจากการขยายตัวของรายได้ดอกเบี้ยสุทธิและรายได้ค่าธรรมเนียม กอปรกับสำรองหนี้ฯ ปรับลดลง โดยคาดว่าจะมีเพียง BBL KTB KBANK TCAP และ TTB ที่รายงานกำไรสุทธิเติบโตในปี 2024

แม้ได้ปัจจัยบวกจากรายได้ค่าธรรมเนียมขยายตัว และสำรองหนี้ฯ ปรับลดลงจะหนุนกำไรสุทธิรวมเติบโตต่อเนื่องในปี 2025 แต่จะเป็นการขยายตัวชะลอตัวที่ 3.4% YoY เพราะ (1) รายได้ดอกเบี้ยสุทธิปรับลดลง หลังจากสินเชื่อขยายตัวจำกัด เนื่องจากเศรษฐกิจไทยฟื้นตัวไม่ทั่วถึง และส่วนต่างดอกเบี้ยสุทธิ (NIM) ลดลงผลจากการปรับลดอัตราดอกเบี้ย ทั้งนี้ เราคาดว่าธนาคารส่วนใหญ่จะรายงานกำไรสุทธิขยายตัวในปี 2025 ยกเว้นเพียง TISCO ที่กำไรจะปรับลดลงในปี 2025

คงน้ำหนักการลงทุน “เท่ากับตลาด” BBL KTB เป็นหุ้นเด่น ปรับคำแนะนำ KBANK เป็น “ซื้อ”

คงน้ำหนักการลงทุน “เท่ากับตลาด” เพราะแม้อัตราการเติบโตของกำไรปี 2025 จะไม่โดดเด่น แต่พื้นฐานของกลุ่มธนาคารยังแข็งแกร่ง อัตราผลตอบแทนเงินปันผลสูง 5.7% ในปี 2025 และ Valuation ไม่แพง กลุ่มฯ ซื้อขายที่ 0.7x PBV’25E หรือ -0.75SD ของค่าเฉลี่ย 10 ปี และธนาคารส่วนใหญ่ยังคงซื้อขายที่ระดับ P/BV ต่ำกว่าค่าเฉลี่ย 10 ปี

ปรับเพิ่มประมาณการกำไรสุทธิของกลุ่มเพิ่มขึ้น 1.5%/1.8% ในปี 2024-25

ด้วยความสามารถการควบคุมค่าใช้จ่ายที่ดีกว่าคาด เราปรับเพิ่มประมาณการกำไรสุทธิรวมของกลุ่มธนาคารขึ้น 1.5%/1.8% ในปี 2024-25 ทำให้คาดว่าอัตราการเติบโตกำไรรวมในปี 2024 อยู่ที่ 6.8% YoY แต่การเติบโตในปี 2025 มีแนวโน้มชะลอตัวลงเหลือ 3.4% เนื่องจากการเติบโตของสินเชื่อยังคงขยายตัวอย่างจำกัดจากเศรษฐกิจฟื้นตัวไม่ทั่วถึง และธนาคารจะยังคงเข้มงวดในการขยายสินเชื่อใหม่ นอกจากนี้ ผลกระทบจากการปรับลดอัตราดอกเบี้ย เราคาดว่า NIM ของกลุ่มฯ จะปรับลดลง และกดดันความสามารถการทำกำไรในปี 2025 เติบโตชะลอตัว

การปรับประมาณการกำไรสุทธิของเรา ในปี 2025 คาดว่ากำไรของ KBANK จะขยายตัวสูงสุดในกลุ่มธนาคารขนาดใหญ่ เนื่องจากความสามารถในการปรับลดค่าใช้จ่ายสำรองหนี้ฯ ลง หลังจากกระบวนการบริหารงบดุล (Balance sheet cleanup) แล้วเสร็จในปี 2024 ทำให้สามารถผ่อนคลายสำรองหนี้ฯ ลดลงได้มากกว่าธนาคารอื่น ด้วยเหตุผลด้านการเติบโต และมูลค่าที่ยังน่าสนใจ เราปรับคำแนะนำ KBANK เป็น “ซื้อ” และปรับเพิ่มมูลค่าพื้นฐานเป็น 178 บาท

อย่างไรก็ดี เราปรับลดคำแนะนำการลงทุนของ TCAP เป็น “ถือ” เพื่อรับเงินปันผล และปรับลดมูลค่าพื้นฐานเหลือ 52.50 บาท เพราะเรามองว่า TCAP ที่มีการลงทุนใน TTB และ บมจ. ราชธานี ลิสซิ่ง (THANI) ที่พอร์ตสินเชื่อหลักเป็นสินเชื่อเช่าซื้อรถยนต์ที่อาจยังไม่เห็นสัญญาณการฟื้นตัวที่ชัดเจนในปี 2025 เนื่องจากกำลังซื้อรถยนต์ยังชะลอตัว และการแข่งขันด้านราคาที่สูง

แม้แนวโน้มกำไรสุทธิของกลุ่มฯ ชะลอตัวในปี 2025 และมีความท้าทายเพิ่มขึ้นจากนโยบาย Trump 2.0 ที่อาจกระทบการเติบโตทางเศรษฐกิจไทย เรามองว่าการลงทุนหุ้นธนาคารมีความน่าสนใจเ เพราะอัตราผลตอบแทนเงินปันผลสูงที่ 5.7% ในปี 2025 และ Valuation ไม่แพง กลุ่มฯ ซื้อขายที่ 0.7x PBV’25E หรือราว -0.75SD ของค่าเฉลี่ย 10 ปี

#บลพาย #หุ้นไทย #ข่าววันนี้ #เงินปันผล #สยามรัฐ #สยามรัฐออนไลน์ #ธนาคาร