Pi Daily กลุ่มปิโตรเคมีฟื้นตัวเด่น อาจเพราะราคาหุ้นถูกแต่ผลประกอบการยังไม่โดดเด่น สัปดาห์นี้รอติดตาม FED

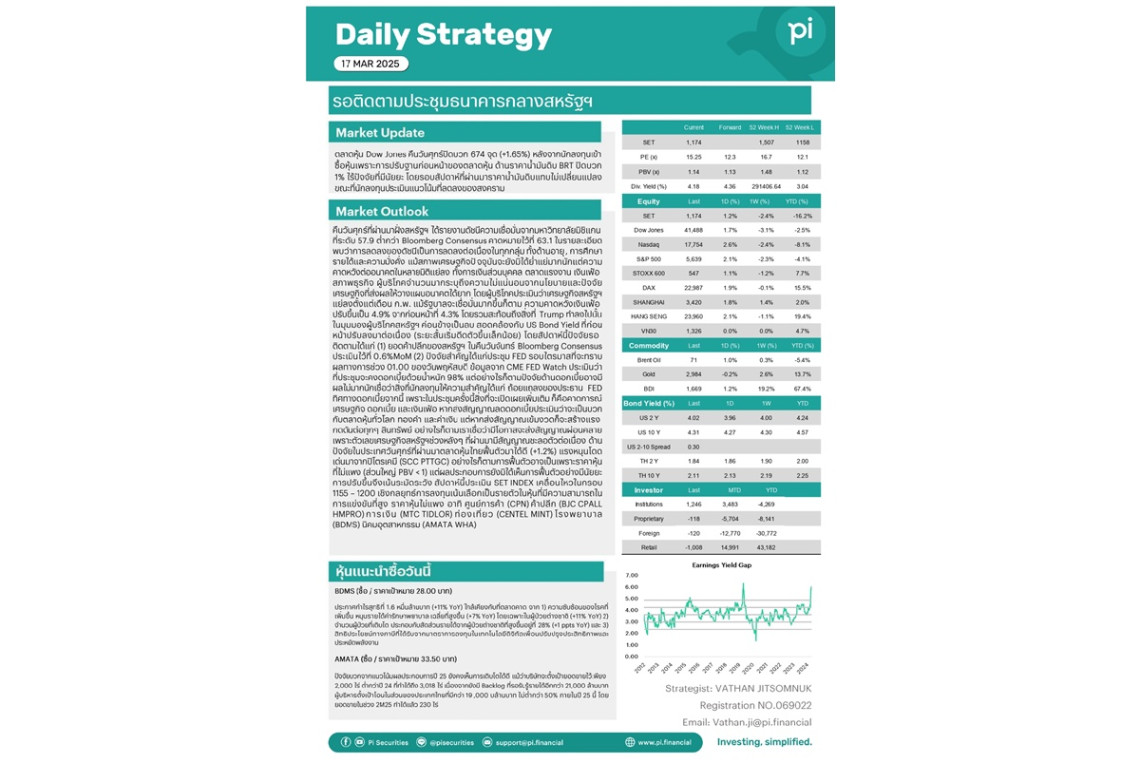

ตลาดหุ้น Dow Jones คืนวันศุกร์ปิดบวก 674 จุด (+1.65%) หลังจากนักลงทุนเข้าซื้อหุ้นเพราะการปรับฐานก่อนหน้าของตลาดหุ้น ด้านราคาน้ำมันดิบ BRT ปิดบวก 1% ไร้ปัจจัยที่มีนัยยะ โดยรอบสัปดาห์ที่ผ่านมาราคาน้ำมันดิบแทบไม่เปลี่ยนแปลง ขณะที่นักลงทุนประเมินแนวโน้มที่ลดลงของสงคราม

คืนวันศุกร์ที่ผ่านมาฝั่งสหรัฐฯได้รายงานดัชนีความเชื่อมั่นจากมหาวิทยาลัยมิชิแกนที่ระดับ 57.9 ต่ำกว่า Bloomberg Consensus คาดหมายไว้ที่ 63.1 ในรายละเอียดพบว่าการลดลงของดัชนีเป็นการลดลงต่อเนื่องในทุกกลุ่ม ทั้งด้านอายุ , การศึกษา รายได้และความมั่งคั่ง แม้สภาพเศรษฐกิจปัจจุบันจะยังมิได้ย่ำแย่มากนักแต่ความคาดหวังต่ออนาคตในหลายมิติแย่ลง ทั้งการเงินส่วนบุคคล ตลาดแรงงาน เงินเฟ้อ สภาพธุรกิจ ผู้บริโภคจำนวนมากระบุถึงความไม่แน่นอนจากนโยบายและปัจจัยเศรษฐกิจที่ส่งผลให้วางแผนอนาคตได้ยาก โดยผู้บริโภคประเมินว่าเศรษฐกิจสหรัฐฯแย่ลงตั้งแต่เดือน ก.พ. แม้รัฐบาลจะเชื่อมั่นมากขึ้นก็ตาม ความคาดหวังเงินเฟ้อปรับขึ้นเป็น 4.9% จากก่อนหน้าที่ 4.3% โดยรวมสะท้อนถึงสิ่งที่ Trump ทำลงไปนั้น ในมุมมองผู้บริโภคสหรัฐฯค่อนข้างเป็นลบ สอดคล้องกับ US Bond Yield ที่ก่อนหน้าปรับลงมาต่อเนื่อง (ระยะสั้นเริ่มดีดตัวขึ้นเล็กน้อย)

โดยสัปดาห์นี้ปัจจัยรอติดตามได้แก่ (1) ยอดค้าปลีกของสหรัฐฯในคืนวันจันทร์ Bloomberg Consensus ประเมินไว้ที่ 0.6%MoM (2) ปัจจัยสำคัญได้แก่ประชุม FED รอบไตรมาสที่จะทราบผลทางการช่วง 01.00 ของวันพฤหัสบดี ข้อมูลจาก CME FED Watch ประเมินว่าที่ประชุมจะคงดอกเบี้ยด้วยน้ำหนัก 98% แต่อย่างไรก็ตามปัจจัยด้านดอกเบี้ยอาจมีผลไม่มากนักเชื่อว่าสิ่งที่นักลงทุนให้ความสำคัญได้แก่ ถ้อยแถลงของประธาน FED ทิศทางดอกเบี้ยจากนี้ เพราะในประชุมครั้งนี้สิ่งที่จะเปิดเผยเพิ่มเติมก็คือคาดการณ์ เศรษฐกิจ ดอกเบี้ย และเงินเฟ้อ หากส่งสัญญาณลดดอกเบี้ยประเมินว่าจะเป็นบวกกับตลาดหุ้นทั่วโลก ทองคำ และค่าเงิน แต่หากส่งสัญญาณเข้มงวดก็จะสร้างแรงกดดันต่อทุกๆสินทรัพย์ อย่างไรก็ตามเราเชื่อว่ามีโอกาสจะส่งสัญญาณผ่อนคลายเพราะตัวเลขเศรษฐกิจสหรัฐฯช่วงหลังๆที่ผ่านมามีสัญญาณชะลอตัวต่อเนื่อง

ด้านปัจจัยในประเทศวันศุกร์ที่ผ่านมาตลาดหุ้นไทยฟื้นตัวมาได้ดี (+1.2%) แรงหนุนโดดเด่นมาจากปิโตรเคมี (SCC PTTGC) อย่างไรก็ตามการฟื้นตัวอาจเป็นเพราะราคาหุ้นที่ไม่แพง (ส่วนใหญ่ PBV < 1) แต่ผลประกอบการยังมิได้เห็นการฟื้นตัวอย่างมีนัยยะ การปรับขึ้นจึงเน้นระมัดระวัง สัปดาห์นี้ประเมิน SET INDEX เคลื่อนไหวในกรอบ 1155 – 1200 เชิงกลยุทธ์การลงทุนเน้นเลือกเป็นรายตัวในหุ้นที่มีความสามารถในการแข่งขันที่สูง ราคาหุ้นไม่แพง อาทิ ศูนย์การค้า (CPN) ค้าปลีก (BJC CPALL HMPRO) การเงิน (MTC TIDLOR) ท่องเที่ยว (CENTEL MINT) โรงพยาบาล (BDMS) นิคมอุตสาหกรรม (AMATA WHA)

BDMS (ซื้อ / ราคาเป้าหมาย 28.00 บาท)

ประกาศกำไรสุทธิที่ 1.6 หมื่นล้านบาท (+11% YoY) ใกล้เคียงกับที่ตลาดคาด จาก 1) ความซับซ้อนของโรคที่เพิ่มขึ้น หนุนรายได้ค่ารักษาพยาบาลเฉลี่ยที่สูงขึ้น (+7% YoY) โดยเฉพาะในผู้ป่วยต่างชาติ (+11% YoY) 2) จำนวนผู้ป่วยที่เติบโต ประกอบกับสัดส่วนรายได้จากผู้ป่วยต่างชาติที่สูงขึ้นอยู่ที่ 28% (+1 ppts YoY) และ 3) สิทธิประโยชน์ทางภาษีที่ได้รับจากมาตราการลงทุนในเทคโนโลยีดิจิทัลเพื่อนปรับปรุงประสิทธิภาพและประหยัดพลังงาน

AMATA (ซื้อ / ราคาเป้าหมาย 33.50 บาท)

ปัจจัยบวกจากแนวโน้มผลประกอบการปี 25 ยังคงเห็นการเติบโตได้ดี แม้ว่าบริษัทจะตั้งเป้ายอดขายไว้เพียง 2,000 ไร่ ต่ำกว่าปี 24 ที่ทำได้ถึง 3,018 ไร่ เนื่องจากยังมี Backlog ที่รอรับรู้รายได้อีกกว่า 21,000 ล้านบาท ผู้บริหารตั้งเป้าโอนในส่วนของประเทศไทยที่มีกว่า 19,000 บล้านบาท ไม่ต่ำกว่า 50% ภายในปี 25 นี้ โดยยอดขายในช่วง 2M25 ทำได้แล้ว 230 ไร่

Pi Alternative View (USD / Gold)

ราคาทองคำในสัปดาห์ก่อนปรับขึ้นมาทำระดับสูงสุดเป็นประวัติการณ์ อย่างไรก็ตามด้วยราคาที่ปรับขึ้นมาสะท้อนปัจจัยบวกด้านเงินเฟ้อที่ต่ำกว่าคาดการณ์ประกอบกับความกังวลสงครามการค้าไปบ้างแล้ว ระยะสั้นอาจเห็นการชะลอตัวบ้าง แต่ทั้งนี้ให้รอติดตามตัวเลขเศรษฐกิจสหรัฐฯในสัปดาห์นี้ที่จะมีผลต่อการเคลื่อนไหวของทองคำประกอบไปด้วย (1) ยอดค้าปลีกของสหรัฐฯในคืนวันจันทร์ Bloomberg Consensus ประเมินไว้ที่ 0.6%MoM (2) ปัจจัยสำคัญได้แก่ประชุม FED รอบไตรมาสที่จะทราบผลทางการช่วง 01.00 ของวันพฤหัสบดี ข้อมูลจาก CME FED Watch ประเมินว่าที่ประชุมจะคงดอกเบี้ยด้วยน้ำหนัก 98% แต่อย่างไรก็ตามปัจจัยด้านดอกเบี้ยอาจมีผลไม่มากนักเชื่อว่าสิ่งที่นักลงทุนให้ความสำคัญได้แก่ ถ้อยแถลงของประธาน FED ทิศทางดอกเบี้ยจากนี้ เพราะในประชุมครั้งนี้สิ่งที่จะเปิดเผยเพิ่มเติมก็คือคาดการณ์ เศรษฐกิจ ดอกเบี้ย และเงินเฟ้อ หากส่งสัญญาณลดดอกเบี้ยประเมินว่าจะเป็นบวกกับตลาดหุ้นทั่วโลก ทองคำ และค่าเงิน แต่หากส่งสัญญาณเข้มงวดก็จะสร้างแรงกดดันต่อทุกๆสินทรัพย์ อย่างไรก็ตามเราเชื่อว่ามีโอกาสจะส่งสัญญาณผ่อนคลายเพราะตัวเลขเศรษฐกิจสหรัฐฯช่วงหลังๆที่ผ่านมามีสัญญาณชะลอตัวต่อเนื่อง

ค่าเงินบาทเทียบดอลลาร์สหรัฐฯสัปดาห์นี้ปัจจัยหนุนยังมาจากดอลลาร์สหรัฐฯที่อ่อนค่า เพราะตัวเลขเศรษฐกิจเริ่มมีสัญญาณชะลอตัว ทั้งนี้สัปดาห์นี้รอติดตาม (1) ยอดค้าปลีกของสหรัฐฯในคืนวันจันทร์ Bloomberg Consensus ประเมินไว้ที่ 0.6%MoM (2) ปัจจัยสำคัญได้แก่ประชุม FED รอบไตรมาสที่จะทราบผลทางการช่วง 01.00 ของวันพฤหัสบดี ข้อมูลจาก CME FED Watch ประเมินว่าที่ประชุมจะคงดอกเบี้ยด้วยน้ำหนัก 98% แต่อย่างไรก็ตามปัจจัยด้านดอกเบี้ยอาจมีผลไม่มากนักเชื่อว่าสิ่งที่นักลงทุนให้ความสำคัญได้แก่ ถ้อยแถลงของประธาน FED ทิศทางดอกเบี้ยจากนี้ เพราะในประชุมครั้งนี้สิ่งที่จะเปิดเผยเพิ่มเติมก็คือคาดการณ์ เศรษฐกิจ ดอกเบี้ย และเงินเฟ้อ หากส่งสัญญาณลดดอกเบี้ยประเมินว่าจะเป็นบวกกับตลาดหุ้นทั่วโลก ทองคำ และค่าเงิน แต่หากส่งสัญญาณเข้มงวดก็จะสร้างแรงกดดันต่อทุกๆสินทรัพย์ อย่างไรก็ตามเราเชื่อว่ามีโอกาสจะส่งสัญญาณผ่อนคลายเพราะตัวเลขเศรษฐกิจสหรัฐฯช่วงหลังๆที่ผ่านมามีสัญญาณชะลอตัวต่อเนื่อง ซึ่งจะสนับสนุนค่าเงินบาทต่อเนื่อง

#บลพาย #ข่าววันนี้ #หุ้น #ราคาทอง #สยามรัฐ #สยามรัฐออนไลน์ #ตลาดการเงิน #หุ้น #SET