Krungthai GLOBAL MARKETS เผยค่าเงินบาทเปิดเช้านี้ที่ระดับ 33.72 บาทต่อดอลลาร์ “อ่อนค่าลง เล็กน้อย” จากระดับปิดสัปดาห์ก่อนหน้าที่ระดับ 33.64 บาทต่อดอลลาร์

เมื่อวันที่ 10 มี.ค.68 นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า นับตั้งแต่ช่วงคืนวันศุกร์ที่ผ่านมา เงินบาท (USDTHB) เคลื่อนไหวผันผวน ทยอยอ่อนค่าลง ในลักษณะ Sideways Up (แกว่งตัวในกรอบ 33.58-33.78 บาทต่อดอลลาร์) โดยในช่วงแรกเงินบาทอาจพอแข็งค่าขึ้นทดสอบโซนแนวรับ 33.60 บาทต่อดอลลาร์ ตามการรีบาวด์ขึ้นบ้างของราคาทองคำ พร้อมกับจังหวะย่อตัวลงของเงินดอลลาร์ หลังรายงานข้อมูลการจ้างงานของสหรัฐฯ ล่าสุด ออกมาผสมผสาน ทว่า เงินบาทก็พลิกกลับมาอ่อนค่าลงต่อเนื่อง หลังเงินดอลลาร์กลับมาแข็งค่าขึ้น ตามการส่งสัญญาณของประธานเฟด ที่ย้ำจุดยืน ไม่เร่งรีบลดดอกเบี้ย และคงมองว่า เศรษฐกิจสหรัฐฯ มีทิศทางที่ดีอยู่ (ขณะที่ผู้เล่นในตลาดต่างกังวลแนวโน้มเกิดภาวะ Stagflation) นอกจากนี้ เงินบาทก็ถูกกดดันเพิ่มเติม ตามจังหวะการย่อตัวลงของราคาทองคำ ที่ถูกกดดันจากการปรับตัวขึ้นของทั้งเงินดอลลาร์และบอนด์ยีลด์ 10 ปี สหรัฐฯ

สัปดาห์ที่ผ่านมา เงินดอลลาร์อ่อนค่าลงต่อเนื่อง ท่ามกลางแรงกดดันจากากรแข็งค่าขึ้นของบรรดาสกุลเงินหลัก โดยเฉพาะ เงินยูโร (EUR) ท่ามกลางความหวังรัฐบาลยุโรป โดยเฉพาะเยอรมนีเตรียมเพิ่มงบประมาณด้านการทหารและกระตุ้นเศรษฐกิจเพิ่มเติม ผ่านการลงทุนโครงสร้างพื้นฐานขนานใหญ่

สำหรับในสัปดาห์นี้ เรามองว่า ควรรอลุ้นรายงานข้อมูลเศรษฐกิจสำคัญของสหรัฐฯ อย่าง อัตราเงินเฟ้อ CPI พร้อมจับตาพัฒนาการของปัจจัยเสี่ยงภูมิรัฐศาสตร์ อย่างการเจรจาเพื่อยุติสงครามรัสเซีย-ยูเครน

มุมมองเศรษฐกิจทั่วโลก

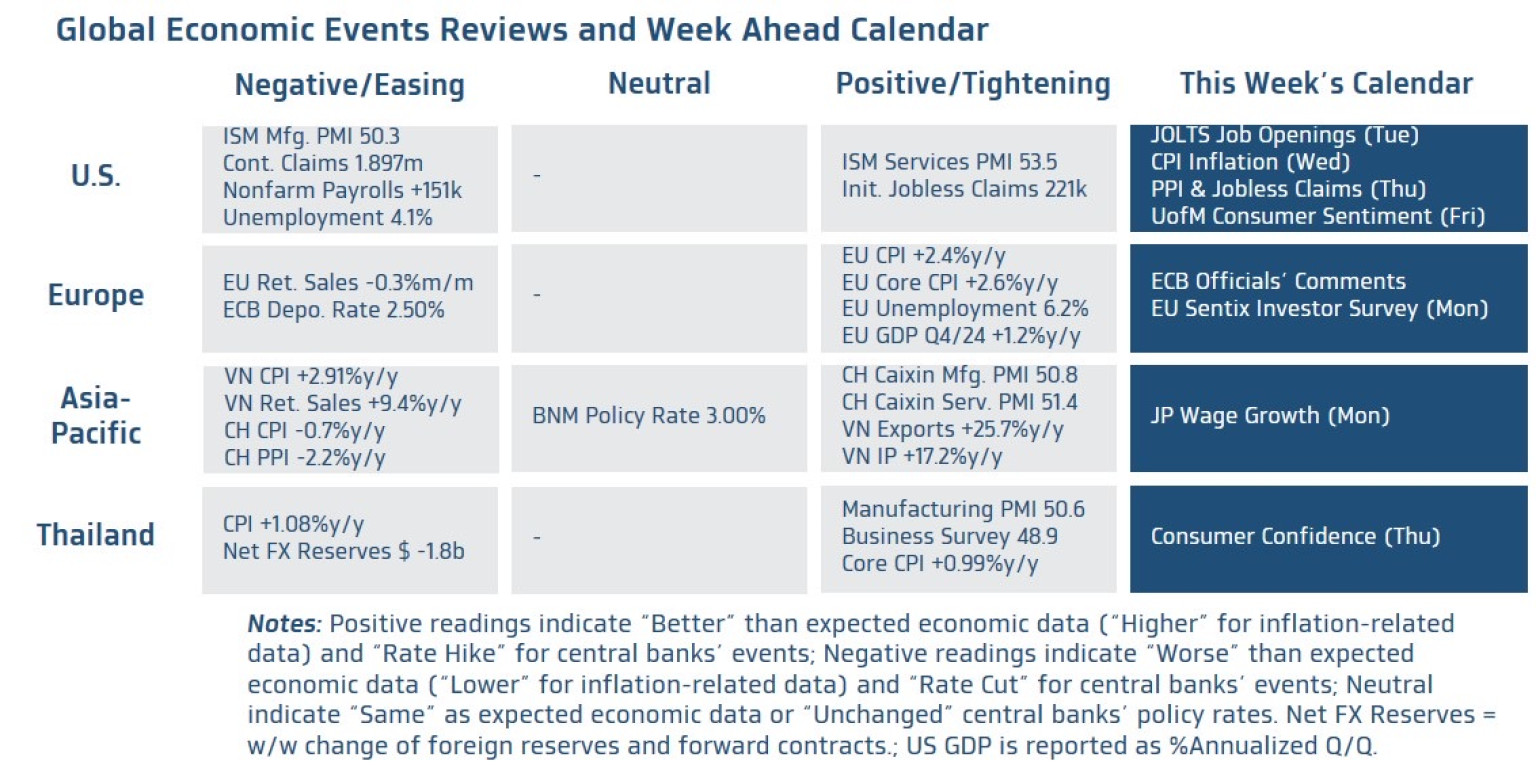

▪ ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่ รายงานอัตราเงินเฟ้อ CPI เดือนกุมภาพันธ์ ซึ่งอาจส่งผลกระทบต่อมุมมองของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยเฟดได้ โดยล่าสุด ผู้เล่นในตลาดต่างมองว่า เฟดมีโอกาสเดินหน้าลดดอกเบี้ย 3 ครั้ง หรือ 75bps ในปีนี้ และเดินหน้าลดดอกเบี้ยอีก 1 ครั้ง หรือ 25bps ในปีหน้า (Fully Priced-In) ทั้งนี้ เรามองว่า อีกหนึ่งข้อมูลที่สำคัญและต้องจับตามองในระยะถัดไป คือ ข้อมูลตลาดแรงงาน อย่าง ยอดผู้ขอรับสวัสดิการการว่างงาน (Jobless Claims) ที่อาจสะท้อนผลกระทบจากการปรับลดดการจ้างงานของภาครัฐ โดย DOGE และอาจเป็นปัจจัยที่ทำให้ผู้เล่นในตลาดต่างกังวลความเสี่ยงการเกิดภาวะ Stagflation (เศรษฐกิจชะลอลงชัดเจน ท่ามกลางอัตราเงินเฟ้อสูง) ในสหรัฐฯ นอกจากนี้ ผู้เล่นในตลาดจะรอติดตามแนวโน้มการดำเนินนโยบายต่างๆ ของรัฐบาล Trump 2.0 โดยเฉพาะนโยบายกีดกันทางการค้า พร้อมทั้งรอติดตามพัฒนาการของการเจรจาเพื่อยุติสงครามรัสเซีย-ยูเครน

▪ ฝั่งยุโรป – บรรดาผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางยุโรป (ECB) ผ่านถ้อยแถลงของบรรดาเจ้าหน้าที่ ECB หลัง ECB ได้เดินหน้าลดดอกเบี้ยในสัปดาห์ก่อนหน้า อีกทั้ง ตลาดได้รับรู้โอกาสที่เศรษฐกิจยุโรปจะกลับมาขยายตัวได้ดีขึ้น จากความหวังว่า บรรดารัฐบาลในฝั่งยุโรป โดยเฉพาะเยอรมนีจะเดินหน้ากระตุ้นเศรษฐกิจผ่านการเพิ่มงบประมาณด้านการทหารและการลงทุนโครงสร้างพื้นฐาน ซึ่งมุมมองดังกล่าวของผู้เล่นในตลาด รวมถึงรายงานข้อมูลเศรษฐกิจฝั่งยุโรปส่วนใหญ่ที่ออกมาสดใส ได้หนุนการแข็งค่าขึ้นต่อเนื่องของเงินยูโร (EUR) ในช่วงนี้ อนึ่ง ผู้เล่นในตลาดประเมินว่า ECB มีโอกาสราว 91% ที่จะเดินหน้าลดดอกเบี้ยเพิ่มเติมอีก 2 ครั้ง หรือ 50bps สู่ระดับ 2.00% ในปีนี้

▪ ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางญี่ปุ่น (BOJ) ผ่านรายงานข้อมูลตลาดแรงงาน อย่าง อัตราการเติบโตของค่าจ้าง โดยล่าสุด ผู้เล่นในตลาดประเมินว่า BOJ มีโอกาสราว 45% ที่จะเดินหน้าขึ้นดอกเบี้ยอีก 2 ครั้ง หรือ 50bps ในปีนี้

▪ ฝั่งไทย – ผู้เล่นในตลาดจะรอติดตาม รายงานดัชนีความเชื่อมั่นผู้บริโภค (Consumer Confidence) เดือนกุมภาพันธ์ ที่อาจมีแนวโน้มทยอยปรับตัวสูงขึ้น ตามการฟื้นตัวต่อเนื่องของเศรษฐกิจไทย ทว่าความเสี่ยงสงครามการค้าก็อาจกดดันความเชื่อมั่นของผู้บริโภคได้ สำหรับ แนวโน้มเงินบาท นั้น หากประเมินด้วยกลยุทธ์ Trend-Following เงินบาทจะต้องกลับมาอ่อนค่าทะลุโซน 34.00-34.10 บาทต่อดอลลาร์ ได้ชัดเจน ถึงจะกลับมาสู่แนวโน้มอ่อนค่าลงอีกครั้ง ทำให้เรามองว่า เงินบาทอาจแกว่งตัวในกรอบ Sideways ไปก่อน บนความผันผวนที่สูงกว่าปกติ (หากประเมินจากรายงานข้อมูลเศรษฐกิจที่จะทยอยรับรู้) ทั้งนี้ เงินบาทยังมีโซนแนวต้านแรกแถว 33.80 บาทต่อดอลลาร์ (แนวต้านถัดไป ซึ่งเป็นแนวต้านสำคัญแถว 34.00-34.10 บาทต่อดอลลาร์) ขณะที่โซนแนวรับสำคัญจะอยู่ในช่วง 33.50-33.60 บาทต่อดอลลาร์ (แนวรับถัดไป 33.30 บาทต่อดอลลาร์) อนึ่ง เราขอเน้นย้ำว่า แนวโน้มเงินบาทจะขึ้นกับทิศทางราคาทองคำด้วยเช่นกัน โดยหากราคาทองคำยังอยู่ในช่วงของการปรับฐาน ก็อาจเป็นเรื่องยากที่จะเห็นเงินบาทกลับมาแข็งค่าขึ้นชัดเจนอีกครั้ง (เช่น กลับไปแข็งค่าทะลุโซนแนวรับ 33.50 บาทต่อดอลลาร์)

สำหรับ แนวโน้มของค่าเงินบาท เงินบาทอาจแกว่งตัวในกรอบ Sideways เพื่อรอรับรู้ปัจจัยใหม่ๆ เพิ่มเติม โดยต้องจับตาทิศทางเงินดอลลาร์ เงินหยวนจีน รวมถึงราคาทองคำ ส่วนฟันด์โฟลว์นักลงทุนต่างชาติอาจมีแนวโน้มกลับเข้าซื้อสินทรัพย์ไทย โดยเฉพาะหุ้นไทยได้บ้าง หากดัชนี SET สามารถปรับตัวขึ้นปิด Gap ที่ลงมาได้ ทั้งนี้ เงินบาทเสี่ยงผันผวนสูงกว่าปกติ หากประเมินจากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ที่จะทยอยรับรู้ในสัปดาห์นี้

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์เงินดอลลาร์อาจยังคงเผชิญแรงกดดันจากการทยอยแข็งค่าขึ้นของบรรดาสกุลเงินหลัก โดยเฉพาะเงินยูโร (EUR) และเงินเยนญี่ปุ่น (JPY) นอกจากนี้ หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ออกมาผสมผสาน หรือ ส่วนใหญ่ออกมาแย่กว่าคาด ก็อาจกดดันให้เงินดอลลาร์อ่อนค่าลงได้บ้าง ตามการเพิ่มโอกาสเฟดลดดอกเบี้ย 3 ครั้ง ในปีนี้ ของผู้เล่นในตลาด อย่างไรก็ดี เงินดอลลาร์อาจพอได้แรงหนุนจากความกังวลต่อแนวโน้มการดำเนินนโยบายกีดกันทางการค้าของสหรัฐฯ ซึ่งต้องจับตาท่าทีของทางการสหรัฐฯ ต่อการเพิ่มภาษีนำเข้ากับสินค้าจากยุโรป รวมถึงความไม่แน่นอนของการเจรจายุติสงครามรัสเซีย-ยูเครน

โดยเราคงคำแนะนำว่า ผู้เล่นในตลาดควรเลือกใช้เครื่องมือในการปิดความเสี่ยงอัตราแลกเปลี่ยนที่หลากหลายมากขึ้น ท่ามกลางความผันผวนของเงินบาท รวมถึงสกุลเงินอื่นๆ ที่สูงขึ้นกว่าช่วงอดีตที่ผ่านมาพอสมควร โดยผู้เล่นในตลาดอาจเลือกใช้เครื่องมือเพิ่มเติม อาทิ Options หรือ Local Currency ควบคู่ไปกับการปิดความเสี่ยงผ่านการทำสัญญา Forward มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 33.45-34.00 บาท/ดอลลาร์ ส่วนกรอบเงินบาทในช่วง 24 ชั่วงโมงข้างหน้า คาดว่าจะอยู่ที่ระดับ 33.60-33.80 บาท/ดอลลาร์

#ตลาดการเงิน #เงินตรา #ธนาคารกรุงไทย #ข่าววันนี้ #สงครามการค้า #สยามรัฐ #สยามรัฐออนไลน์