Pi Daily ThaiESG X จะเป็นตัวจำกัด Downside แต่ไม่เกี่ยวกับ Upside สัปดาห์นี้รอติดตามแรงงานสหรัฐฯ เน้นเป็นรายตัวที่กำไรยังดีชอบ CPALL BDMS

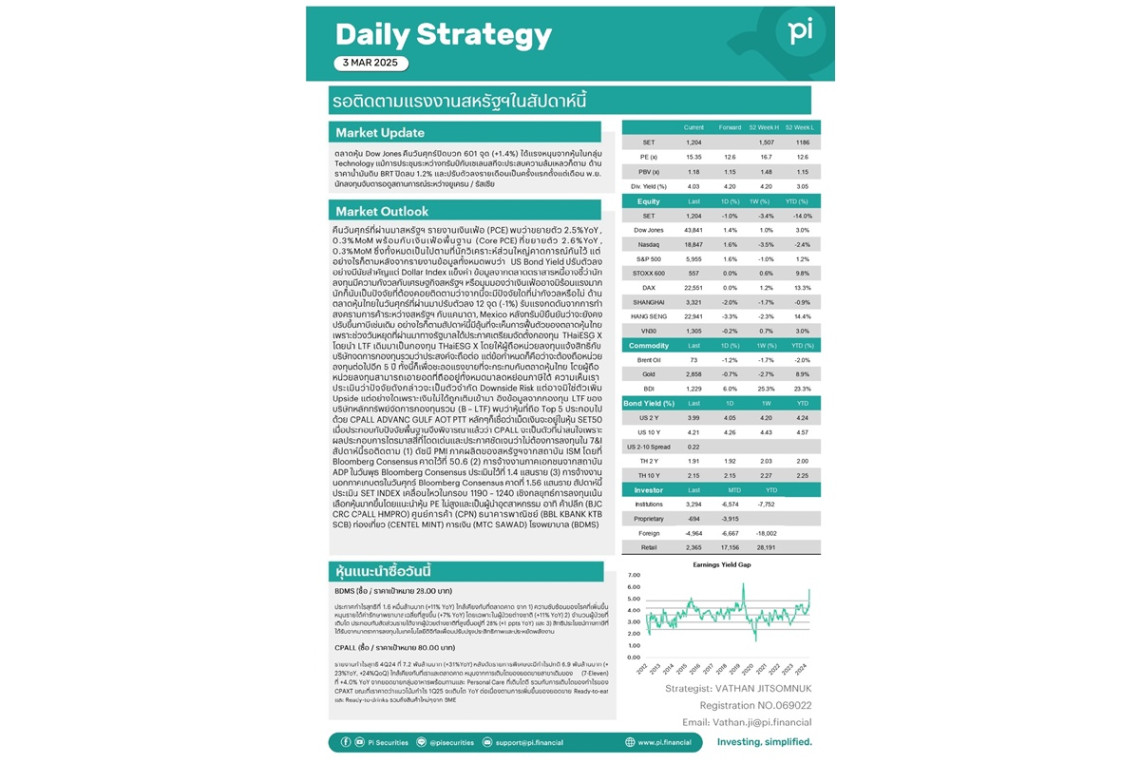

เมื่อวันที่ 3 มี.ค.68 บล.พาย เผยว่าตลาดหุ้น Dow Jones คืนวันศุกร์ปิดบวก 601 จุด (+1.4%) ได้แรงหนุนจากหุ้นในกลุ่ม Technology แม้การประชุมระหว่างทรัมป์กับเซเลนสกีจะประสบความล้มเหลวก็ตาม ด้านราคาน้ำมันดิบ BRT ปิดลบ 1.2% และปรับตัวลงรายเดือนเป็นครั้งแรกตั้งแต่เดือน พ.ย. นักลงทุนจับตารอดูสถานการณ์ระหว่างยูเครน / รัสเซีย

คืนวันศุกร์ที่ผ่านมาสหรัฐฯรายงานเงินเฟ้อ (PCE) พบว่าขยายตัว 2.5%YoY , 0.3%MoM พร้อมกับเงินเฟ้อพื้นฐาน (Core PCE) ที่ขยายตัว 2.6%YoY , 0.3%MoM ซึ่งทั้งหมดเป็นไปตามที่นักวิเคราะห์ส่วนใหญ่คาดการณ์กันไว้ แต่อย่างไรก็ตามหลังจากรายงานข้อมูลทั้งหมดพบว่า US Bond Yield ปรับตัวลงอย่างมีนัยยะสำคัญแต่ Dollar Index แข็งค่า ข้อมูลจากตลาดตราสารหนี้อาจชี้ว่านักลงทุนมีความกังวลกับเศรษฐกิจสหรัฐฯหรือมุมมองว่าเงินเฟ้ออาจมิร้อนแรงมากนักก็นับเป็นปัจจัยที่ต้องคอยติดตามว่าจากนี้จะมีปัจจัยใดที่น่ากังวลหรือไม่

ด้านตลาดหุ้นไทยในวันศุกร์ที่ผ่านมาปรับตัวลง 12 จุด (-1%) รับแรงกดดันจากการทำสงครามการค้าระหว่างสหรัฐฯกับแคนาดา , Mexico หลังทรัมป์ยืนยันว่าจะยังคงปรับขึ้นภาษีเช่นเดิม อย่างไรก็ตามสัปดาห์นี้มีลุ้นที่จะเห็นการฟื้นตัวของตลาดหุ้นไทย เพราะช่วงวันหยุดที่ผ่านมาทางรัฐบาลได้ประกาศเตรียมจัดตั้งกองทุน THaiESG X โดยนำ LTF เดิมมาเป็นกองทุน THaiESG X โดยให้ผู้ถือหน่วยลงทุนแจ้งสิทธิ์กับบริษัทจดการกองทุนรวมว่าประสงค์จะถือต่อ แต่ข้อกำหนดก็คือว่าจะต้องถือหน่วยลงทุนต่อไปอีก 5 ปี ทั้งนี้ก็เพื่อชะลอแรงขายที่จะกระทบกับตลาดหุ้นไทย โดยผู้ถือหน่วยลงทุนสามารถเอายอดที่ถืออยู่ทั้งหมดมาลดหย่อนภาษีได้ ความเห็นเราประเมินว่าปัจจัยดังกล่าวจะเป็นตัวจำกัด Downside Risk แต่อาจมิใช่ตัวเพิ่ม Upside แต่อย่างใดเพราะเงินไม่ได้ถูกเติมเข้ามา

อิงข้อมูลจากกองทุน LTF ของบริษัทหลักทรัพย์จัดการกองทุนรวม (B – LTF) พบว่าหุ้นที่ถือ Top 5 ประกอบไปด้วย CPALL ADVANC GULF AOT PTT หลักๆก็เชื่อว่าเม็ดเงินจะอยู่ในหุ้น SET50 เมื่อประกอบกับปัจจัยพื้นฐานจึงพิจารณาแล้วว่า CPALL จะเป็นตัวที่น่าสนใจเพราะผลประกอบการไตรมาสสี่ที่โดดเด่นและประกาศชัดเจนว่าไม่ต้องการลงทุนใน 7&I สัปดาห์นี้รอติดตาม (1) ดัชนี PMI ภาคผลิตของสหรัฐฯจากสถาบัน ISM โดยที่ Bloomberg Consensus คาดไว้ที่ 50.6 (2) การจ้างงานภาคเอกชนจากสถาบัน ADP ในวันพุธ Bloomberg Consensus ประเมินไว้ที่ 1.4 แสนราย (3) การจ้างงานนอกภาคเกษตรในวันศุกร์ Bloomberg Consensus คาดที่ 1.56 แสนราย

สัปดาห์นี้ประเมิน SET INDEX เคลื่อนไหวในกรอบ 1190 – 1240 เชิงกลยุทธ์การลงทุนเน้นเลือกหุ้นมากขึ้นโดยแนะนำหุ้น PE ไม่สูงและเป็นผู้นำอุตสาหกรรม อาทิ ค้าปลีก (BJC CRC CPALL HMPRO) ศูนย์การค้า (CPN) ธนาคารพาณิชย์ (BBL KBANK KTB SCB) ท่องเที่ยว (CENTEL MINT) การเงิน (MTC SAWAD) โรงพยาบาล (BDMS)

BDMS (ซื้อ / ราคาเป้าหมาย 28.00 บาท)

ประกาศกำไรสุทธิที่ 1.6 หมื่นล้านบาท (+11% YoY) ใกล้เคียงกับที่ตลาดคาด จาก 1) ความซับซ้อนของโรคที่เพิ่มขึ้น หนุนรายได้ค่ารักษาพยาบาลเฉลี่ยที่สูงขึ้น (+7% YoY) โดยเฉพาะในผู้ป่วยต่างชาติ (+11% YoY) 2) จำนวนผู้ป่วยที่เติบโต ประกอบกับสัดส่วนรายได้จากผู้ป่วยต่างชาติที่สูงขึ้นอยู่ที่ 28% (+1 ppts YoY) และ 3) สิทธิประโยชน์ทางภาษีที่ได้รับจากมาตราการลงทุนในเทคโนโลยีดิจิทัลเพื่อนปรับปรุงประสิทธิภาพและประหยัดพลังงาน

CPALL (ซื้อ / ราคาเป้าหมาย 80.00 บาท)

รายงานกำไรสุทธิ 4Q24 ที่ 7.2 พันล้านบาท (+31%YoY) หลังตัดรายการพิเศษจะมีกำไรปกติ 6.9 พันล้านบาท (+23%YoY, +24%QoQ) ใกล้เคียงกับที่เราและตลาดคาด หนุนจากการเติบโตของยอดขายสาขาเดิมของ (7-Eleven) ที่ +4.0% YoY จากยอดขายกลุ่มอาหารพร้อมทานและ Personal Care ที่เติบโตดี รวมกับการเติบโตของกำไรของ CPAXT ขณะที่เราคาดว่าแนวโน้มกำไร 1Q25 จะเติบโต YoY ต่อเนื่องตามการเพิ่มขึ้นของยอดขาย Ready-to-eat และ Ready-to-drinks รวมถึงสินค้าใหม่ๆจาก SME

#หุ้น #ข่าววันนี้ #CPALL #BDMS #สยามรัฐ #สยามรัฐออนไลน์ #SET