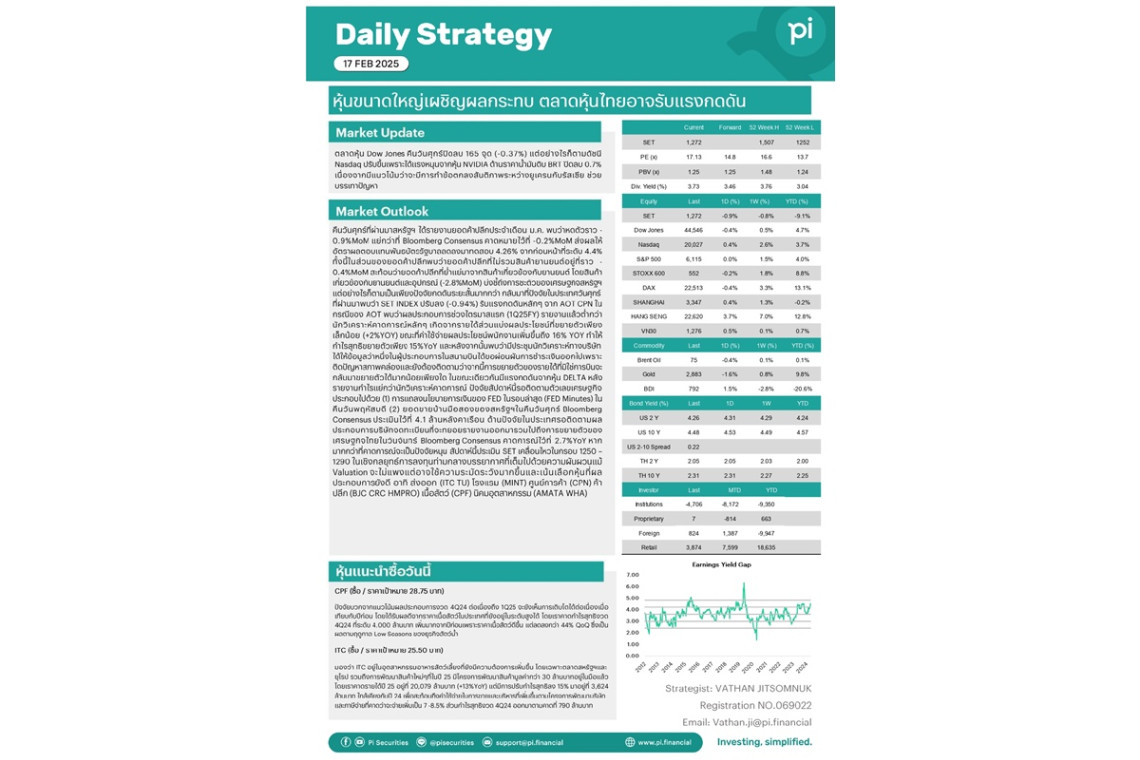

Pi Daily ตลาดหุ้น Dow Jones คืนวันศุกร์ปิดลบ 165 จุด (-0.37%) แต่อย่างไรก็ตามดัชนี Nasdaq ปรับขึ้นเพราะได้แรงหนุนจากหุ้น NVIDIA ด้านราคาน้ำมันดิบ BRT ปิดลบ 0.7% เนื่องจากมีแนวโน้มว่าจะมีการทำข้อตกลงสันติภาพระหว่างยูเครนกับรัสเซีย ช่วยบรรเทาปัญหา

เมื่อวันที่ 17 ก.พ.68 บล.พาย เผยว่า คืนวันศุกร์ที่ผ่านมาสหรัฐฯได้รายงานยอดค้าปลีกประจำเดือน ม.ค. พบว่าหดตัวราว -0.9%MoM แย่กว่าที่ Bloomberg Consensus คาดหมายไว้ที่ -0.2%MoM ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลลดลงมาทดสอบ 4.26% จากก่อนหน้าที่ระดับ 4.4% ทั้งนี้ในส่วนของยอดค้าปลีกพบว่ายอดค้าปลีกที่ไม่รวมสินค้ายานยนต์อยู่ที่ราว -0.4%MoM สะท้อนว่ายอดค้าปลีกที่ย่ำแย่มาจากสินค้าเกี่ยวข้องกับยานยนต์ โดยสินค้าเกี่ยวข้องกับยานยนต์และอุปกรณ์ (-2.8%MoM) บ่งชี้ถึงการชะตัวของเศรษฐกิจสหรัฐฯ แต่อย่างไรก็ตามเป็นเพียงปัจจัยกดดันระยะสั้นมากกว่า กลับมาที่ปัจจัยในประเทศวันศุกร์ที่ผ่านมาพบว่า SET INDEX ปรับลง (-0.94%) รับแรงกดดันหลักๆจาก AOT CPN ในกรณีของ AOT พบว่าผลประกอบการช่วงไตรมาสแรก (1Q25FY) รายงานแล้วต่ำกว่านักวิเคราะห์คาดการณ์หลักๆเกิดจากรายได้ส่วนแบ่งผลประโยชน์ที่ขยายตัวเพียงเล็กน้อย (+2%YOY)

ขณะที่ค่าใช้จ่ายผลประโยชน์พนักงานเพิ่มขึ้นถึง 16%YOY ทำให้กำไรสุทธิขยายตัวเพียง 15%YoY และหลังจากนั้นพบว่ามีประชุมนักวิเคราะห์ทางบริษัทได้ให้ข้อมูลว่าหนึ่งในผู้ประกอบการในสนามบินได้ขอผ่อนผันการชำระเงินออกไปเพราะติดปัญหาสภาพคล่องและยังต้องติดตามว่าจากนี้การขยายตัวของรายได้ที่มิใช่การบินจะกลับมาขยายตัวได้มากน้อยเพียงใด ในขณะเดียวกันมีแรงกดดันจากหุ้น DELTA หลังรายงานกำไรแย่กว่านักวิเคราะห์คาดการณ์

ปัจจัยสัปดาห์นี้รอติดตามตัวเลขเศรษฐกิจประกอบไปด้วย (1) การแถลงนโยบายการเงินของ FED ในรอบล่าสุด (FED Minutes) ในคืนวันพฤหัสบดี (2) ยอดขายบ้านมือสองของสหรัฐฯในคืนวันศุกร์ Bloomberg Consensus ประเมินไว้ที่ 4.1 ล้านหลังคาเรือน ด้านปัจจัยในประเทศรอติดตามผลประกอบการบริษัทจดทะเบียนที่จะทยอยรายงานออกมารวมไปถึงการขยายตัวของเศรษฐกิจไทยในวันจันทร์ Bloomberg Consensus คาดการณ์ไว้ที่ 2.7%YoY หากมากกว่าที่คาดการณ์จะเป็นปัจจัยหนุน สัปดาห์นี้ประเมิน SET เคลื่อนไหวในกรอบ 1250 – 1290 ในเชิงกลยุทธ์การลงทุนท่ามกลางบรรยากาศที่เต็มไปด้วยความผันผวนแม้ Valuation จะไม่แพงแต่อาจใช้ความระมัดระวังมากขึ้นและเน้นเลือกหุ้นที่ผลประกอบการยังดี อาทิ ส่งออก (ITC TU) โรงแรม (MINT) ศูนย์การค้า (CPN) ค้าปลีก (BJC CRC HMPRO) เนื้อสัตว์ (CPF) นิคมอุตสาหกรรม (AMATA WHA)

CPF (ซื้อ / ราคาเป้าหมาย 28.75 บาท)

ปัจจัยบวกจากแนวโน้มผลประกอบการงวด 4Q24 ต่อเนื่องถึง 1Q25 จะยังเห็นการเติบโตได้ต่อเนื่องเมื่อเทียบกับปีก่อน โดยได้รับผลดีจากราคาเนื้อสัตว์ในประเทศที่ยังอยู่ในระดับสูงได้ โดยเราคาดกำไรสุทธิงวด 4Q24 ที่ระดับ 4,000 ล้านบาท เพิ่มมากจากปีก่อนเพราะราคาเนื้อสัตว์ดีขึ้น แต่ลดลงกว่า 44%QoQ ซึ่งเป็นผลตามฤดูกาล Low Seasons ของธุรกิจสัตว์น้ำ

ITC (ซื้อ / ราคาเป้าหมาย 25.50 บาท)

มองว่า ITC อยู่ในอุตสาหกรรมอาหารสัตว์เลี้ยงที่ยังมีความต้องการเพิ่มขึ้น โดยเฉพาะตลาดสหรัฐฯและยุโรป รวมถึงการพัฒนาสินค้าใหม่ๆที่ในปี 25 มีโครงการพัฒนาสินค้ามูลค่ากว่า 30 ล้านบาทอยู่ในมือแล้ว โดยเราคาดรายได้ปี 25 อยู่ที่ 20,079 ล้านบาท (+13%YoY) แต่มีการปรับกำไรสุทธิลง 15% มาอยู่ที่ 3,624 ล้านบาท ใกล้เคียงกับปี 24 เพื่อสะท้อนถึงค่าใช้จ่ายในการขายและบริหารที่เพิ่มขึ้นตามโครงการพัฒนาบริษัทและภาษีจ่ายที่คาดว่าจะจ่ายเพิ่มเป็น 7-8.5% ส่วนกำไรสุทธิงวด 4Q24 ออกมาตามคาดที่ 790 ล้านบาท

#บลพาย #ราคาน้ำมัน #ข่าววันนี้ #รัสเซีย #สยามรัฐ #สยามรัฐออนไลน์