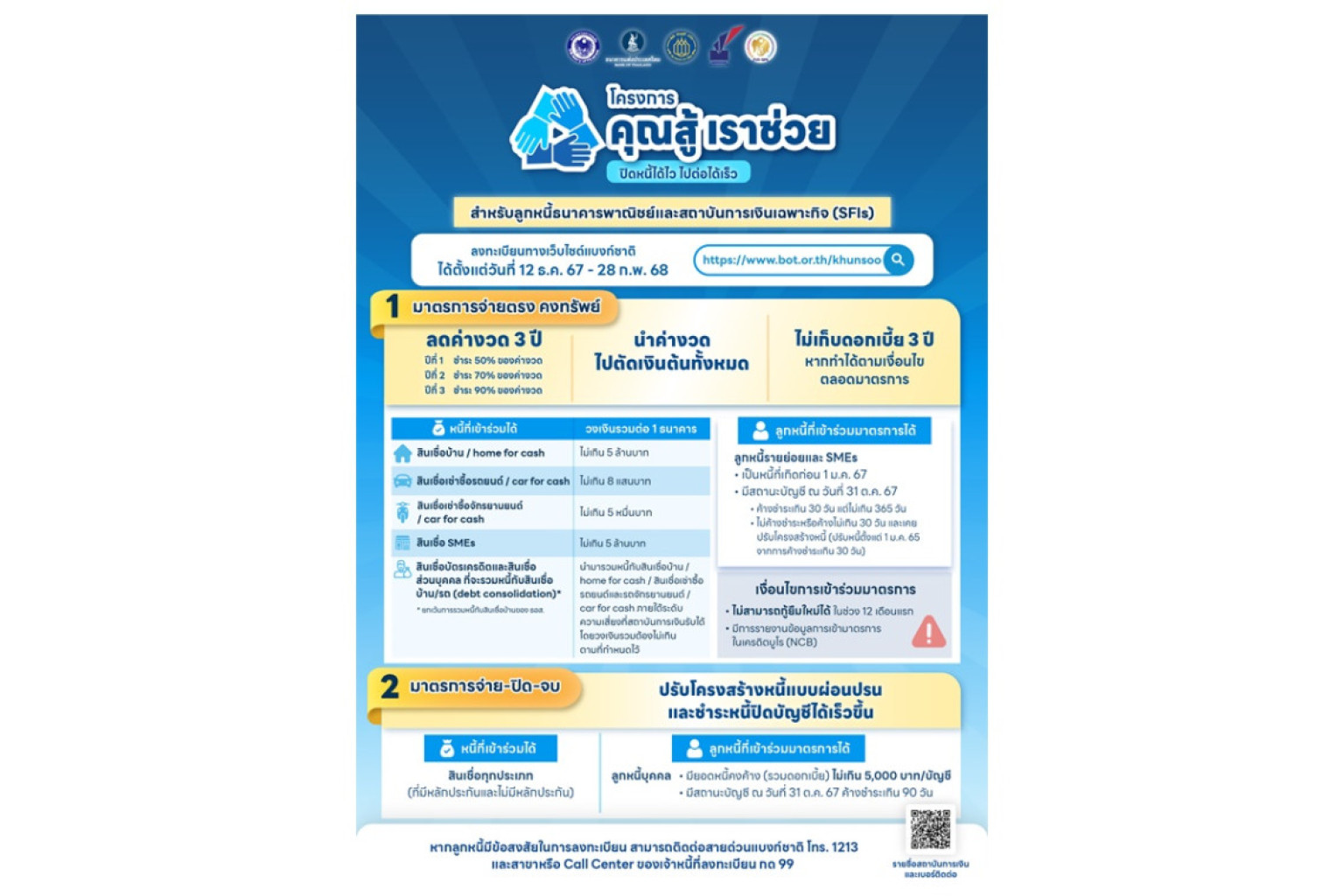

เช็คเงื่อนไขเข้าร่วมมาตรการแก้หนี้ "คุณสู้ เราช่วย" ลงทะเบียน 12 ธ.ค.67-28 ก.พ.68

เมื่อวันที่ 12 ธ.ค.67 จากกรณีกระทรวงการคลัง ธนาคารแห่งประเทศไทย (ธปท.) สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ สมาคมธนาคารไทย สมาคมธนาคารนานาชาติ สมาคมสถาบันการเงินของรัฐ และผู้ประกอบธุรกิจที่ไม่ใช่สถาบันการเงิน (Non-Banks) แถลงความร่วมมือผลักดันมาตรการชั่วคราวภายใต้โครงการ "คุณสู้ เราช่วย" เพื่อให้ความช่วยเหลือลูกหนี้รายย่อยและ SMEs เฉพาะกลุ่ม โดยมีกลไกการส่งเสริมวินัยทางการเงินควบคู่ไปกับการป้องกันไม่ให้เกิดปัญหาการเสียวินัยในการชำระหนี้ (moral hazard) ในภายหลัง

โครงการนี้จะช่วยให้ลูกหนี้รายย่อยและ SMEs ที่ประสบปัญหาในการชำระหนี้ได้รับความช่วยเหลืออย่างตรงจุด สามารถฟื้นตัวและกลับมาชำระหนี้ได้หลังสิ้นสุดโครงการ นอกจากนี้ ทุกหน่วยงานพร้อมที่จะร่วมมือกันเพื่อแก้ไขปัญหาหนี้ครัวเรือนอย่างบูรณาการต่อไป โดยลูกหนี้ที่สนใจเข้าร่วมมาตรการสามารถศึกษารายละเอียดของมาตรการและสมัครเข้าร่วมมาตรการได้ที่ https://www.bot.or.th/khunsoo ตั้งแต่วันที่ 12 ธันวาคม 2567 ถึงวันที่ 28 กุมภาพันธ์ 2568

ทั้งนี้ มียอดหนี้ที่เข้าเกณฑ์โครงการประมาณ 2 ล้านบัญชี คิดเป็นมูลหนี้ 8.9 แสนล้านบาท โดยแบ่งเป็นหนี้ของสถาบันการเงินเฉพาะกิจของรัฐ 6-7 แสนบัญชี คิดเป็นมูลหนี้ราว 4.5 แสนล้านบาท และหนี้ของธนาคารพาณิชย์ 1.5 ล้านบัญชี คิดเป็นมูลหนี้กว่า 4 แสนล้านบาท ซึ่งเชื่อว่าหากเร่งให้ความช่วยเหลือลูกหนี้ที่เข้าข่ายในโครงการ จะช่วยลดหนี้ครัวเรือนไทยได้หลาย 10% จากปัจจุบันหนี้ครัวเรือนอยู่ที่ระดับ 90% หรือ 16 ล้านล้านบาท ซึ่งในส่วนนี้เป็นหนี้เสียราว 1 ล้านล้านบาท

สำหรับการดำเนินการในระยะที่ 2 นั้นจะมุ่งเน้นไปที่การปล่อยสินเชื่อเพื่อเสริมสภาพคล่อง โดยเฉพาะรายที่ไม่สามารถเข้าถึงสินเชื่อได้ ซึ่งส่วนใหญ่อยู่ตามชนบท ตรงนี้จะให้สถาบันการเงินเฉพาะกิจของรัฐเร่งเข้าไปดูว่าจะช่วยเหลือกลุ่มนี้ได้อย่างไร ส่วนตัวเลขการปล่อยสินเชื่อในใจที่มองว่าน่าจะมีอิมแพคกับระบบเศรษฐกิจ น่าจะอยู่ที่ 1 ล้านล้านบาท ตัวเลขนี้ถือเป็นความฝันของรัฐ ซึ่งหากเพิ่มเม็ดเงินเข้ามาได้ ก็จะทำให้เกิดการลงทุนอย่างถูกต้องตามมา โดยส่วนนี้ยังมีเม็ดเงินที่ดำเนินการได้ผ่านสภาพคล่องในประเทศที่ยังมีเหลืออีก 4-5 ล้านล้านบาท

โครงการ "คุณสู้ เราช่วย" นับเป็นการประสานบทบาทของทั้งภาครัฐ เอกชน และลูกหนี้ในการแก้ไขปัญหาหนี้ครัวเรือนในกลุ่มเปราะบาง โดยลูกหนี้จะต้องลงทะเบียนสมัครเข้าร่วมโครงการและชำระหนี้ตามเงื่อนไข ขณะที่ภาครัฐและสถาบันการเงินจะร่วมสนับสนุนเม็ดเงินในการให้ความช่วยเหลือเพิ่มเติมฝ่ายละครึ่งหนึ่ง (50%) เพื่อให้ความช่วยเหลือลูกหนี้ที่ร่วมโครงการ

โครงการ "คุณสู้ เราช่วย" ประกอบด้วย 2 มาตรการ ได้แก่

-มาตรการที่ 1 "จ่ายตรง คงทรัพย์" เป็นการช่วยเหลือลูกหนี้สินเชื่อบ้าน รถ และ SMEs ขนาดเล็กที่มีวงเงินไม่สูงมาก ให้เข้ามาปรับโครงสร้างหนี้แบบลดค่างวดและพักภาระดอกเบี้ยเป็นระยะเวลา 3 ปี โดยค่างวดที่จ่ายจะนำไปตัดชำระเงินต้นทั้งหมด ขณะที่ดอกเบี้ยที่พักไว้ตลอดระยะเวลา 3 ปี จะได้รับการยกเว้น หากลูกหนี้สามารถปฏิบัติตามเงื่อนไขได้ตลอดระยะเวลาของมาตรการ (ชำระเงินตรงเวลาและไม่ทำสัญญาสินเชื่อเพิ่มเติมในช่วง 12 เดือนแรกของการเข้าโครงการฯ)

คุณสมบัติลูกหนี้ที่สามารถเข้าร่วมมาตรการได้

1.มีวงเงินสินเชื่อรวมต่อสถาบันการเงินไม่เกินที่กำหนดโดยพิจารณาแยกวงเงินตามประเภทสินเชื่อต่อสถาบันการเงินดังนี้

-สินเชื่อบ้าน/บ้านแลกเงิน วงเงินไม่เกิน 5 ล้านบาท

-สินเชื่อเช่าซื้อ/จำนำทะเบียนรถยนต์ วงเงินไม่เกิน 8 แสนบาท

-สินเชื่อเช่าซื้อ/จำนำทะเบียนรถจักรยานยนต์ วงเงินไม่เกิน 5 หมื่นบาท

-สินเชื่อธุรกิจ SMEs วงเงินไม่เกิน 5 ล้านบาท

-กรณีสินเชื่อส่วนบุคคลและบัตรเครดิต หากมีหนี้บ้านหรือรถที่เข้าเงื่อนไขข้างต้น สามารถพิจารณาเข้ามาตรการรวมหนี้ได้ ภายใต้ระดับความเสี่ยงที่สถาบันการเงินรับได้ โดยวงเงินเมื่อรวมแล้วไม่เกินเงื่อนไขที่กำหนด

2.เป็นสินเชื่อที่ทำสัญญาก่อนวันที่ 1 มกราคม 2567

3.มีสถานะหนี้ ณ วันที่ 31 ตุลาคม 2567 อย่างใดอย่างหนึ่ง ดังนี้

3.1 เป็นหนี้ที่ค้างชำระเกินกว่า 30 วัน แต่ไม่เกิน 365 วัน

3.2 เป็นหนี้ที่ไม่ค้างชำระหรือค้างชำระไม่เกิน 30 วัน แต่เคยมีประวัติการค้างชำระเกิน 30 วัน และได้รับการปรับปรุงโครงสร้างหนี้ ตั้งแต่วันที่ 1 มกราคม 2565

เงื่อนไขของการเข้าร่วมมาตรการ

- ลูกหนี้ไม่ทำสัญญาสินเชื่อเพิ่มเติมในช่วง 12 เดือนแรกที่เข้าร่วมมาตรการ ยกเว้นกรณีสินเชื่อธุรกิจ SMEs ที่จำเป็นต้องกู้เงินเพื่อเสริมสภาพคล่อง เจ้าหนี้สามารถให้สินเชื่อเพิ่มเติมได้โดยจะพิจารณาความสามารถในการชำระหนี้ของลูกหนี้ตามความเหมาะสม

- ลูกหนี้รับทราบว่า จะมีการรายงานข้อมูลต่อเครดิตบูโร(NCB) ถึงการเข้าร่วมมาตรการ

- หากลูกหนี้ไม่สามารถจ่ายชำระค่างวดขั้นต่ำได้ตามที่มาตรการกำหนด หรือไม่สามารถปฏิบัติตามเงื่อนไขอื่น ๆ ได้ เช่น ลูกหนี้ก่อหนี้ใหม่ก่อนระยะเวลา 12 เดือน ลูกหนี้จะต้องออกจากมาตรการและชำระดอกเบี้ยที่ได้รับการพักไว้ในระหว่างที่เข้ามาตรการ

- หากสัญญาสินเชื่อมีผู้ค้ำประกัน ผู้ค้ำประกันต้องให้ความยินยอมในการเข้าร่วมมาตรการและลงนามในสัญญาค้ำประกันใหม่

มาตรการ "จ่ายตรง คงทรัพย์" มีวัตถุประสงค์หลักในการช่วยเหลือลูกหนี้ที่วงเงินไม่สูงมาก ให้สามารถรักษาทรัพย์สินที่เป็นหลักประกันทั้งบ้าน รถ และสถานประกอบการไว้ได้ โดยจะช่วยบรรเทาภาระหนี้ทั้งในปัจจุบันและในอนาคตให้กับลูกหนี้ โดยค่างวดที่ลดลงจะทำให้ลูกหนี้มีสภาพคล่องเหลือสำหรับดำรงชีพเพิ่มเติมระหว่างอยู่ในมาตรการ ขณะที่ดอกเบี้ยที่ได้รับยกเว้นจะช่วยให้ภาระหนี้โดยรวมของลูกหนี้ลดลง

- มาตรการที่ 2 "จ่าย ปิด จบ" เป็นการช่วยลดภาระหนี้ให้แก่ลูกหนี้บุคคลธรรมดาที่เป็นหนี้เสีย (สถานะ NPL) แต่มียอดคงค้างหนี้ไม่สูง (ไม่เกิน 5,000 บาท) โดยลูกหนี้จะต้องเข้ามาเจรจาปรับปรุงโครงสร้างหนี้กับเจ้าหนี้ เพื่อชำระหนี้บางส่วน ซึ่งมาตรการ "จ่าย ปิด จบ" นี้ มีวัตถุประสงค์เพื่อให้ลูกหนี้รายย่อยที่มีหนี้เสียและยอดหนี้ไม่สูง สามารถเปลี่ยนสถานะการเป็นหนี้ จาก "หนี้เสีย" เป็น "ปิดจบหนี้" และเริ่มต้นใหม่ได้เร็วขึ้น

คุณสมบัติลูกหนี้ที่สามารถเข้าร่วมมาตรการได้

- ลูกหนี้บุคคลธรรมดา ที่มีสถานะค้างชำระเกินกว่า 90 วัน (NPL) ณ วันที่ 31 ตุลาคม 2567

- มีภาระหนี้ต่อบัญชี ไม่เกิน 5,000 บาท โดยไม่จำกัดประเภทสินเชื่อ (สามารถเข้าร่วมมาตรการได้มากกว่า 1 บัญชี)

ในช่วงเริ่มต้น โครงการ "คุณสู้ เราช่วย" จะครอบคลุมลูกหนี้ของธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจ และผู้ประกอบธุรกิจ Non-bank ที่เป็นบริษัทในกลุ่มธุรกิจทางการเงินของธนาคารพาณิชย์ ในระยะต่อไป ผู้ประกอบธุรกิจกลุ่ม Non-bank อื่น ๆ จะมีความช่วยเหลือออกมาเพิ่มเติม ซึ่งอาจมีรายละเอียดที่แตกต่างไป เพื่อร่วมกันผลักดันให้การแก้ปัญหาหนี้ครัวเรือนเดินหน้าได้อย่างเป็นรูปธรรมในวงกว้างและครอบคลุมลูกหนี้ได้มากขึ้น

#ธปท #แบงก์ชาติ #แก้หนี้ #ข่าววันนี้ #สยามรัฐ #สยามรัฐออนไลน์ #สถาบันการเงิน