Krungthai GLOBAL MARKETS เผยค่าเงินบาทเปิดเช้านี้ที่ระดับ 34.79 บาทต่อดอลลาร์ “แข็งค่าขึ้นเล็กน้อย แทบไม่เปลี่ยนแปลง” จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 34.81 บาทต่อดอลลาร์

เมื่อวันที่ 18 พ.ย.67 นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า นับตั้งแต่ช่วงวันศุกร์ที่ผ่านมา เงินบาท (USDTHB) เคลื่อนไหวในกรอบ Sideways (แกว่งตัวในกรอบ 34.76-34.96 บาทต่อดอลลาร์) หลังเงินดอลลาร์เริ่มชะลอการแข็งค่าขึ้น แม้ว่าเงินดอลลาร์อาจได้แรงหนุนจากรายงานข้อมูลเศรษฐกิจ ทั้ง ยอดค้าปลีก (Retail Sales) และดัชนีภาคการผลิตอุตสาหกรรมโดย NY Fed (Empire Manufacturing Index) ที่ออกมาดีกว่าคาด ทว่า เงินดอลลาร์ก็ถูกกดดันโดยแรงขายทำกำไรสถานะ Long USD ของผู้เล่นในตลาด นอกจากนี้ เงินบาทยังพอได้แรงหนุนอยู่บ้าง จากการรีบาวด์ขึ้นของราคาทองคำ (XAUUSD) ที่สามารถกลับมาแกว่งตัวแถวโซน 2,570 ดอลลาร์ต่อออนซ์ได้

สัปดาห์ที่ผ่านมา เงินบาทอ่อนค่าลงหนักกว่าที่ประเมินไว้ ตามการแข็งค่าขึ้นของเงินดอลลาร์ การปรับตัวลงต่อเนื่องของราคาทองคำ รวมถึงแรงกดดันจากการอ่อนค่าลงของเงินหยวนจีน (CNY) และแรงขายสินทรัพย์ไทยจากนักลงทุนต่างชาติ

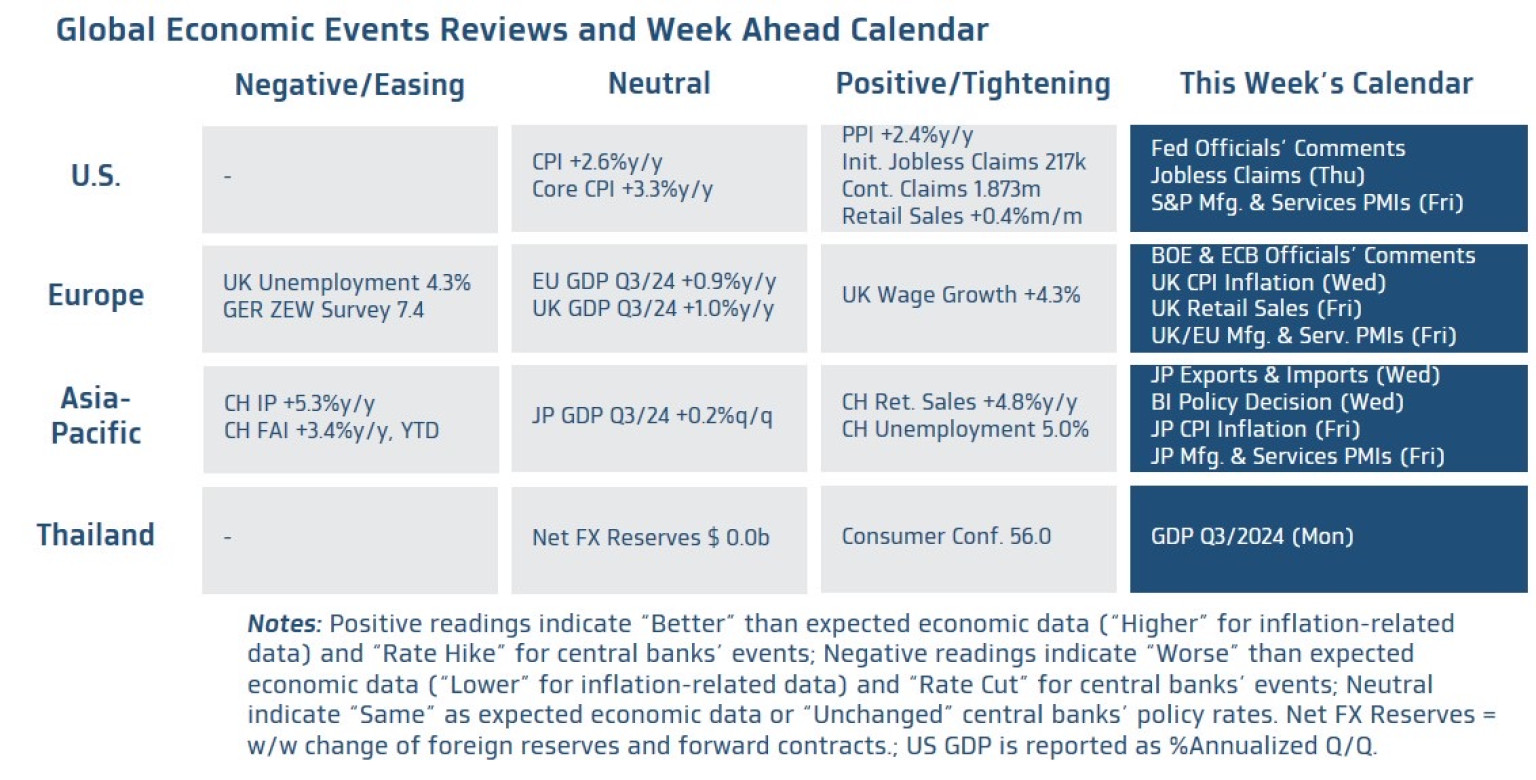

สำหรับสัปดาห์นี้ เราประเมินว่า ควรจับตาการปรับมุมมองของผู้เล่นในตลาดต่อแนวโน้มนโยบายการเงินของบรรดาธนาคารกลางหลัก ซึ่งต้องรอลุ้น รายงานข้อมูลเศรษฐกิจสำคัญของบรรดาประเทศเศรษฐกิจหลัก รวมถึง ถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางหลัก (เฟด, BOE และ ECB)

มุมมองเศรษฐกิจทั่วโลก

▪ ฝั่งสหรัฐฯ – ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจสหรัฐฯ ผ่านรายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและภาคการบริการ (S&P Manufacturing and Services PMIs) เดือนพฤศจิกายน รวมถึงรายงานยอดผู้ขอรับสวัสดิการการว่างงาน (Jobless Claims) นอกจากนี้ ผู้เล่นในตลาดจะรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด เพื่อประเมินทิศทางดอกเบี้ยนโยบายของเฟด หลังล่าสุดเจ้าหน้าที่เฟดบางส่วนเริ่มส่งสัญญาณว่า เฟดอาจลดดอกเบี้ยอย่างค่อยเป็นค่อยไปมากขึ้น ซึ่งผู้เล่นในตลาดต่างก็ประเมินว่า เฟดเริ่มมีโอกาสมากขึ้นที่จะคงอัตราดอกเบี้ยในการประชุมเดือนธันวาคมนี้ ส่วนในปีหน้าเฟดก็อาจลดดอกเบี้ยเพียง 2 ครั้ง ซึ่งน้อยกว่าที่เฟดได้ระบุไว้ใน Dot Plot เดือนกันยายน

▪ ฝั่งยุโรป – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางอังกฤษ (BOE) ผ่านรายงานข้อมูลเศรษฐกิจสำคัญของอังกฤษ ทั้ง อัตราเงินเฟ้อ CPI ยอดค้าปลีก (Retail Sales) ในเดือนตุลาคม รวมถึงดัชนี PMI ภาคการผลิตและภาคการบริการ ในเดือนพฤศจิกายน รวมถึงถ้อยแถลงของบรรดาเจ้าหน้าที่ BOE ซึ่งล่าสุด บรรดาผู้เล่นในตลาดยังคงเชื่อว่า BOE จะยังไม่รีบเดินหน้าลดดอกเบี้ยต่อเนื่องในการประชุมเดือนธันวาคมนี้ (โอกาสลดดอกเบี้ย 25bps น้อยกว่า 20%) นอกจากนี้ ผู้เล่นในตลาดจะรอประเมินแนวโน้มการปรับดอกเบี้ยนโยบายของธนาคารกลางยุโรป (ECB) จากทั้งดัชนี PMI ภาคการผลิตและภาคการบริการ รวมถึงถ้อยแถลงของบรรดาเจ้าหน้าที่ ECB เช่นกัน ซึ่งเป็นที่น่าสนใจว่า ผู้เล่นในตลาดยังคงเชื่อว่า ECB จะสามารถเดินหน้าลดดอกเบี้ยต่อเนื่องได้ในการประชุมเดือนธันวาคมนี้ และมีโอกาสราว 23% ที่ ECB อาจเร่งลดดอกเบี้ยถึง 50bps ได้

▪ ฝั่งเอเชีย – ไฮไลท์สำคัญจะอยู่ที่รายงานข้อมูลเศรษฐกิจของญี่ปุ่น ซึ่งผู้เล่นในตลาดจะใช้ประกอบการประเมินแนวโน้มนโยบายการเงินของธนาคารกลางญี่ปุ่น (BOJ) อาทิ อัตราเงินเฟ้อ CPI ยอดการส่งออกและนำเข้า (Exports & Imports) ในเดือนตุลาคม รวมถึง รายงานดัชนี PMI ภาคการผลิตและการบริการในเดือนพฤศจิกายน โดยล่าสุดผู้เล่นในตลาดเริ่มประเมินว่า มีโอกาสราว 54% ที่ BOJ อาจเดินหน้าขึ้นดอกเบี้ย +25bps ในการประชุมเดือนธันวาคมนี้ ในส่วนนโยบายการเงิน เราประเมินว่า ธนาคารกลางอินโดนีเซีย (BI) อาจคงดอกเบี้ยนโยบายไว้ที่ระดับ 6.00% เพื่อช่วยลดแรงกดดันฝั่งอ่อนค่าและรักษาเสถียรภาพของค่าเงินรูเปียะห์ (IDR) ที่เผชิญการอ่อนค่าพอสมควรเช่นเดียวกับบรรดาสกุลเงินฝั่งเอเชีย ท่ามกลางความกังวลผลกระทบต่อเศรษฐกิจฝั่งเอเชียจากนโยบายรัฐบาล Trump 2.0

▪ ฝั่งไทย – ผู้เล่นในตลาดจะรอติดตามรายงานอัตราการเติบโตเศรษฐกิจในไตรมาสที่ 3 โดยบรรดานักวิเคราะห์ต่างประเมินว่า เศรษฐกิจไทยอาจขยายตัวได้ราว +2.4%y/y หนุนโดยการขยายตัวในภาคการส่งออกและการลงทุน โดยเฉพาะในส่วนของการลงทุนภาครัฐ

สำหรับ แนวโน้มของค่าเงินบาท เราประเมินว่า โมเมนตัมการอ่อนค่าของเงินบาทอาจชะลอลงบ้าง ตามการแข็งค่าขึ้นของเงินดอลลาร์ที่อาจจำกัดลงบ้าง ทว่าต้องรอจับตาว่า ราคาทองคำจะสามารถรีบาวด์ขึ้นต่อเนื่องได้หรือไม่ รวมถึงรอติดตามทิศทางเงินหยวนจีน (CNY) และแรงขายสินทรัพย์ไทยจากบรรดานักลงทุนต่างชาติ

ในส่วนเงินดอลลาร์นั้น เรามองว่า การแข็งค่าขึ้นของเงินดอลลาร์อาจชะลอลงบ้าง หลังผู้เล่นในตลาดต่างคาดหวังแนวโน้มเฟดอาจลดดอกเบี้ยน้อยกว่าที่ระบุไว้ใน Dot Plot ไปพอสมควรแล้ว ทว่าทิศทางเงินดอลลาร์จะขึ้นกับมุมมองของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยนโยบายของบรรดาธนาคารกลางหลัก ซึ่งจะส่งผลกระทบต่อบรรดาสกุลเงินหลักได้พอสมควร

โดยเราคงคำแนะนำว่า ผู้เล่นในตลาดควรเลือกใช้เครื่องมือในการปิดความเสี่ยงอัตราแลกเปลี่ยนที่หลากหลายมากขึ้น ท่ามกลางความผันผวนของเงินบาท รวมถึงสกุลเงินอื่นๆ ที่สูงขึ้นกว่าช่วงอดีตที่ผ่านมาพอสมควร โดยผู้เล่นในตลาดอาจเลือกใช้เครื่องมือเพิ่มเติม อาทิ Options หรือ Local Currency ควบคู่ไปกับการปิดความเสี่ยงผ่านการทำสัญญา Forward มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 34.50-35.10 บาท/ดอลลาร์ ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 34.65-34.90 บาท/ดอลลาร์

#กรุงไทย #ข่าววันนี้ #เงินบาท #เงินตรา #สยามรัฐ #สยามรัฐออนไลน์