บอย อินชัวร์

ปัจจุบันกองทุนประกันชีวิต (กปช.) นับว่า มีบทบาทสำคัญเติบโตขึ้นเรื่อยๆ เป็นลำดับ โดยเฉพาะ “เงินกรมธรรม์ล่วงพ้นอายุความ” ซึ่งคือเงินผลประโยชน์ตามกรมธรรม์ที่ผู้เอาประกันภัยหรือผู้มีสิทธิได้รับเงินดังกล่าว ไม่มารับจากบริษัทประกันชีวิต จนล่วงพ้นอายุความ 10 ปี นับตั้งแต่วันที่มีสิทธิในเงินก้อนนั้น ๆ บริษัทประกันชีวิตต่างๆ ต้องส่งเงินดังกล่าวเข้ากองทุนประกันชีวิตตามกฎหมายบัญญัติไว้ โดยกองทุนฯ สามารถจ่ายคืนผู้มีสิทธิได้อีกภายใน 10 ปี นับแต่วันที่กรมธรรม์นั้น ๆ ล่วงพ้นอายุความ

โดยสาเหตุหลักที่เป็นต้นตอทำให้เงินกรมธรรม์ล่วงพ้นอายุความ ได้แก่ 1.บริษัทประกันไม่สามารถติดต่อผู้เอาประกันภัยบางรายได้ เนื่องจากสาเหตุเช่น ย้ายที่อยู่แล้วมิได้แจ้งให้บริษัทประกันทราบ 2.ผู้เอาประกันภัยบางรายเสียชีวิตโดยมิได้แจ้งให้ทายาทหรือผู้รับผลประโยชน์ทราบว่าตนได้ทำประกันชีวิตไว้ ทำให้ผู้รับผลประโยชน์หรือทายาทของผู้เอาประกันภัยมิได้เรียกร้องเงินผลประโยชน์ตามกรมธรรม์ 3.ผู้เอาประกันภัยบางรายไม่ส่งเบี้ยประกันภัยต่อ ทำให้กรมธรรม์ขาดความคุ้มครอง แต่ไม่ทราบว่ากรมธรรม์มีมูลค่าเงินสดคงเหลือ 4.ผู้เอาประกันได้รับเช็คจากบริษัทประกันฯ แล้ว แต่มิได้นำเช็คไปขึ้นเงิน เหล่านี้เป็นต้น

ทั้งนี้ต้องยอมรับว่า AI เข้ามามีส่วนทำให้ธุรกิจประกันชีวิตเติบโตขยายตัวเป็นเงาตามตัว เช่นเดียวกับกองทุนประกันชีวิต (กปช.) ก็มีวอลุ่มของเงินกรมธรรม์ล่วงพ้นอายุความเติบโตตามไปด้วยอย่างหนีไม่พ้น ต่อเรื่องนี้ นายนพพล เบี้ยวไข่มุก ผู้จัดการกองทุนประกันชีวิต (กปช.) เปิดใจให้ฟังว่า ปัจจุบันธุรกิจประกันชีวิตมีการเติบโตเร็วมากจากอดีต โดย AI มีส่วนก้าวเข้ามามีบทบาทและตัวเร่งการเติบโตอย่างมาก โดยยุคสมัยนี้ AI ถูกนำมาใช้เป็นเครื่องมือช่วยการตัดสินใจ ตื่นตัวกับการทำประกันชีวิตในผลิตภัณฑ์หลากหลาย ไม่ว่าจะเป็นประกันชีวิตหักลดหย่อนภาษี ประกันชีวิตคุ้มครองโรคร้าย ประกันบำนาญ และประกันยูนิตลิงก์ เป็นต้น

โดย AI มีอิทธิพลต่อชีวิตประจำวัน ผู้คนใช้ในการถามตอบและแก้ไขปัญหาให้กับผู้ที่เข้ามาใช้งานที่เป็นลูกค้าประกันชีวิตได้ทุกข้อสงสัยอย่างมาก เพียงแค่พิมพ์ค้นหาใน Gemini หรือ ChatGPT ก็จะได้รับคำตอบกลับที่เป็นธรรมชาติ คล้ายกับมนุษย์อย่างชาญฉลาด จึงทำให้คนซื้อประกันชีวิตสะดวกสบายในการค้นหาคำตอบที่เป็นโจทย์ตัวเองได้อย่างง่ายดาย ไม่ว่าจะเป็นการพิมพ์ค้นหาเปรียบเทียบบริษัทประกันแต่ละบริษัทว่า ใครให้ผลตอบแทนดอกเบี้ย IRR อยู่เท่าไหร่ หรือกระทั่งการเปรียบเทียบระหว่างอัตราดอกเบี้ย IRR กันในตลาดก็ทำได้ มันคำนวณให้หมด ถ้าหากพิมพ์คำถามข้องใจให้มันตอบ ก็ได้หมดแล้ว

ในทางกลับกัน มันก็อาจจะมีผลกระทบอยู่บ้าง ในกรณีที่อาจทำให้ตัวแทนค่อนข้างทำงานเหนื่อยและยากลำบากไม่น้อย เพราะมันทำให้ลูกค้าฉลาดขึ้น ไม่จำเป็นต้องมาเดินหาซื้อประกันในงานต่างๆ เพราะสามารถซื้อหาประกันชีวิตแบบต่างๆ แล้วเปรียบเทียบราคาค่าเบี้ยประกัน และผลประโยชน์ตอบแทนสุทธิ และความคุ้มครองต่างๆ สุทธิให้เราเท่าไหร่ รวมถึงการรู้ถึงอัตราดอกเบี้ย IRR ซึ่ง AI คำนวณให้หมด เปรียบเทียบออกมาให้เราเบ็ดเสร็จ ทำให้เราตัดสินใจได้เลยว่าจะซื้อบริษัทไหน โดยเฉพาะอย่างยิ่งปัจจุบันก็ยังหาซื้อผ่านออนไลน์ได้รวดเร็วทันใจ

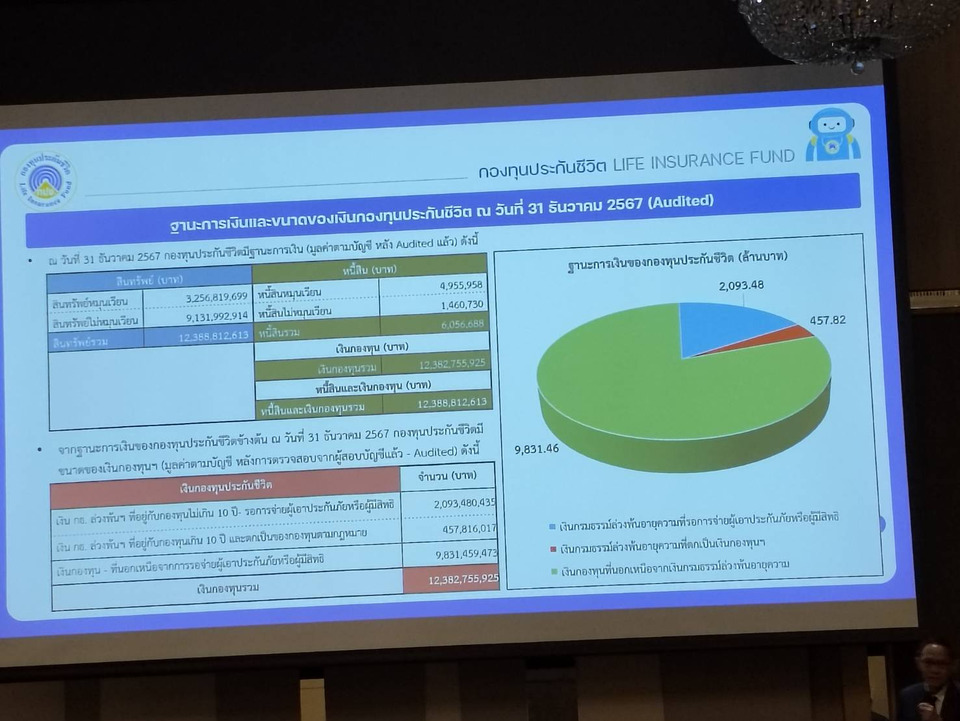

นายนพพล ท้าวความว่า ก่อนหน้านี้กองทุนฯ เราจ่ายเงินกรมธรรม์ล่วงพ้นอายุความนับตั้งแต่ปี 2551 นิดเดียว พอมาปี 2560 จ่ายปีหนึ่ง 2 ล้านกว่าบาท แต่พอมาถึงเดี๋ยวนี้เติบโตขึ้นมาก โดยจากตัวเลขแค่ 10 เดือนของปีนี้ เราจ่ายออกไปถึง 119 ล้านบาท ซึ่งจุดนี้มันสะท้อนให้เห็นว่า ผลพวงจากการที่กองทุนฯ เราได้พยายามออกแรงทำการประชาสัมพันธ์ และออกติดตามผู้เอาประกันที่ไม่มารับเงินคืน ประกอบคนไทยเรามีการตื่นตัวขึ้นเยอะมาก ประกอบกับกองทุนฯ เรามีการเปิดเว็บไซต์ให้คนเข้าไปสืบค้นหา ซึ่งก็ได้ผล โดยที่เราไม่จำเป็นต้องสร้างแอปพลิเคชัน เพราะไม่จำเป็น โดยภารกิจของกองทุนประกันชีวิตก็จะมีภาพแตกต่างจากกองทุนประกันวินาศภัย เพราะ กปช. จะเป็นกองทุนฯ ที่เป็นฝ่ายติดตามหาเจ้าหนี้ที่เราไม่รู้ ซึ่งส่วนใหญ่ตรงกันข้ามกับ กปว. ที่เจ้าหนี้จะตามหากองทุนประกันวินาศภัย

“กปช. กับ กปว. เราเทียบกันไม่ได้เลย กปช. ยังไม่มีประวัติต้องเข้ามาทำหน้าที่ดูแลจ่ายเงินคืนเจ้าหนี้บริษัทประกันที่ล้มเลย เจ้าหนี้ กปว. มีถึง 5-6 หมื่นล้านบาท แต่ กปช. ของเรามีเจ้าหนี้ 2,900 ล้านบาท โดยนิดเดียวเอง ซึ่งส่วนใหญ่เป็นเงินคืนระหว่างสัญญา หรือครบกำหนดสัญญาที่ผู้เอาประกันไม่มารับคืนจากบริษัทประกันจนล่วงพ้นอายุความ ตกมาอยู่การดูแล กปช.”

สำหรับพันธกิจของผู้จัดการกองทุนประกันชีวิตตลอดที่เข้ามารับตำแหน่งนั้น นายนพพล กล่าวว่า เมื่อเข้ามารับหน้าที่ดูแล ก็จะดูแลอยู่สามเรื่องด้วยกัน คือ การติดตามเงินกรมธรรม์ล่วงพ้นอายุความ และอีกเรื่องคือการซักซ้อมเจ้าหน้าที่กองทุนฯ ในการรองรับบริษัทประกันชีวิตที่อาจจะมีการถูกเพิกถอนใบอนุญาตหรือปิดกิจการ ซึ่งบริษัทประกันชีวิตไม่เคยประสบปัญหานี้มาก่อน และที่ตนเองได้เข้ามาทำใหม่คือเรื่องของการทำเรื่องของการศึกษาความเพียงพอทั้งทรัพย์สินและหนี้สิน และสภาพคล่องของกองทุนฯ หากสมมุติว่า มีบริษัทประกันชีวิตต้องมีอันประสบเหตุถูกสั่งปิดหรือเพิกถอนกิจการลง ซึ่งตนเองก็ขอความร่วมมือขอ DATA จากบริษัทประกันทุกบริษัทเพื่อมาทำการวิเคราะห์ตรงจุดนี้ทั้งหมดเลย 21 บริษัทประกันชีวิต ยกเว้น บมจ.ไทยรีประกันชีวิต ไม่ได้ขอ DATA ซึ่งประเด็นนี้ตนเองได้ทำการศึกษาเรื่องนี้ติดต่อกันมา 3 ปีแล้วอย่างต่อเนื่อง นับแต่วันแรกที่เข้ามารับตำแหน่ง จนกระทั่งล่าสุดที่เราสแกนออกมาแล้วก็พบว่า มี 6 บริษัทที่มีหนี้สินประกันน้อยกว่าหมื่นล้านบาท ซึ่งกองทุนประกันชีวิตเราเอาอยู่ และสามารถรองรับได้ หากมีบริษัทใดบริษัทหนึ่งมีอันต้องล้มหรือปิดตัวลง กับมีอีก 2 บริษัทที่มีหนี้สินมากกว่าหมื่นล้านบาทไปไม่มาก