เปิดผลสำรวจคนกรุงเทพฯ มีหนี้สินอยู่ในระดับรุนแรงเกือบร้อยเปอร์เซ็นต์ ชี้สิ่งที่น่ากังวลต้องพึ่งพาแหล่งเงินกู้นอกระบบดอกเบี้ยสูงลิ่ว และกว่าร้อยละ 73 ไม่รู้ว่ามี กม.คุ้มครองลูกหนี้ กรณีการทวงถามหนี้ มูลนิธิเพื่อผู้บริโภค เร่งเดินหน้าโครงการ”ยิ้มสู้หนี้” พัฒนาเสริมศักยภาพแกนนำแก้ปัญหาหนี้เพื่อสุขภาวะที่ดีของชุมชน

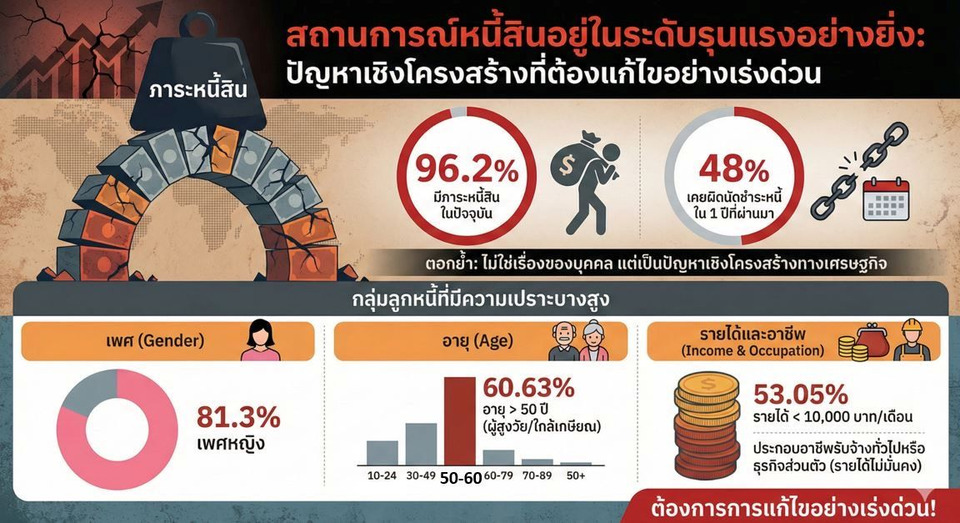

วันนี้ (25 ก.พ.69) มูลนิธิเพื่อผู้บริโภค ร่วมกับ ศูนย์สำรวจความคิดเห็นบ้านสมเด็จโพลล์ สถาบันวิจัยและพัฒนา มหาวิทยาลัยราชภัฏบ้านสมเด็จเจ้าพระยา แถลงผลสำรวจ "โครงการแก้ปัญหาหนี้เพื่อสุขภาวะที่ดีของชุมชน ยิ้มสู้หนี้ ระยะที่ 1" โดยสุ่มเก็บตัวอย่างชาวบ้าน 475 คน จาก 18 เขต ในพื้นที่กรุงเทพฯ ได้แก่ ห้วยขวาง, บางกอกน้อย, บึงกุ่ม, คลองสามวา, ยานนาวา, ธนบุรี, สวนหลวง, หนองจอก, บางเขน, คันนายาว,บางกอกใหญ่, ดอนเมือง, สายไหม, คลองเตย, บางนา, คลองสาน, ดุสิต,ลาดกระบัง ปรากฏว่า พบเรื่องน่าตกใจอย่างยิ่งเพราะสถานการณ์หนี้สินอยู่ในระดับรุนแรง มีมากถึงร้อยละ 96.2 ของผู้ตอบแบบสำรวจที่แบกภาระหนี้สินอยู่ในปัจจุบัน และเกือบครึ่งหนึ่งคิดเป็นร้อยละ 48 เคยผิดนัดชำระหนี้ในช่วง1ปีที่ผ่านมา ซึ่งตอกย้ำว่าปัญหาหนี้สินในกลุ่มนี้ไม่ใช่เรื่องของบุคคล แต่เป็นปัญหาเชิงโครงสร้างทางเศรษฐกิจที่ต้องได้รับการแก้ไขอย่างเร่งด่วน

นางนฤมล เมฆบริสุทธิ์ รองผู้อำนวยการมูลนิธิเพื่อผู้บริโภค กล่าวว่า ปัญหาหนี้ ทำให้เกิดผลกระทบกับคุณภาพชีวิตของคนในชุมชนชนในทุกกลุ่มวัย รวมไปถึงกลุ่มเปราะบาง อาทิ ผู้สูงอายุ โดยตั้งแต่ปี 2558-2568 มูลนิธิเพื่อผู้บริโภคได้รับเรื่องร้องเรียนและเข้าช่วยปัญหาหนี้สินแก่ผู้บริโภคเกือบ 5 พันเรื่อง ครอบคลุมทั้งเรื่อง สินเชื่อ, หนี้นอกระบบ, ประกัน, ธุรกิจเช่าซื้อ,ธนาคาร และการถูกหลอกลวงให้เป็นหนี้ ดังนั้น การแก้ไขปัญหาวิกฤตหนี้สินในกลุ่มเปราะบาง จำเป็นต้องใช้แนวทางที่ครอบคลุมและบูรณาการใน 3 มิติหลัก ได้แก่ การเข้าถึง, การคุ้มครอง , และการสร้างความยั่งยืน โดยต้องปรับปรุงกลไกการเพิ่มขีดความสามารถช่วยเหลือประชาชนที่เดือดร้อนจากการเป็นหนี้และต้องการคำชี้แนะหรือแนวทางการลดหนี้หรือปลดหนี้แบบ ‘เชิงรุก และ ‘ลงลึก’ ถึงในระดับชุมชน การทำความเข้าใจกับชาวบ้านในชุมชน ถือเป็นกระบวนการสร้างการรับรู้เพื่อแก้ปัญหาหนี้ จึงนำมาสู่” โครงการ ยิ้มสู้หนี้ “ ที่มูลนิธิเพื่อผู้บริโภคได้รับการสนับสนุนจากสำนักงานกองทุนสนับสนุนการสร้างเสริมสุขภาพ (สสส.) มีเป้าหมายเร่งพัฒนาและเสริมศักยภาพแกนนำชุมชนให้เป็น ‘หมอหนี้อาสา’ โดยมีวัตถุประประสงค์ คือ เพื่อเผยแพร่ข้อมูลผลการศึกษา “โครงการจัดทำงานศึกษาสำรวจปัญหาหนี้ และวิเคราะห์ผลกระทบโครงการการแก้ไขปัญหาหนี้ของชุมชนในเขตกรุงเทพมหานคร ” และ 2. เพื่อเผยแพร่ข้อมูลและสร้างการรับรู้ให้กับประชาชน เรื่องการพัฒนาแกนนำชุมชนให้เป็น หมอหนี้อาสา และแก้ปัญหาหนี้เพื่อสุขภาวะที่ดีของชุมชน "ยิ้มสู้หนี้"

ผู้ช่วยศาสตราจารย์ ดร.สิงห์ สิงห์ขจร คณบดีคณะวิทยาการจัดการ มหาวิทยาลัยราชภัฏบ้านสมเด็จเจ้าพระยา ศูนย์สำรวจความคิดเห็นบ้านสมเด็จโพล สถาบันวิจัยและพัฒนา มหาวิทยาลัยราชภัฏบ้านสมเด็จเจ้าพระยา ได้ดำเนินโครงการสำรวจความคิดเห็นแก้ปัญหาหนี้เพื่อสุขภาวะที่ดีของชุมชน "ยิ้มสู้หนี้" โดยเก็บจากกลุ่มตัวอย่างจากประชาชนที่อาศัยอยู่ในจังหวัดกรุงเทพมหานครจำนวน 475 คน จาก 18 เขตในกรุงเทพมหานคร โดยพบว่าสถานการณ์หนี้สินอยู่ในระดับรุนแรงอย่างยิ่ง เนื่องจากผู้ตอบแบบสอบถามเกือบทั้งหมดถึง 96.2% มีภาระหนี้สินในปัจจุบัน และเกือบครึ่งหนึ่ง (48%) เคยผิดนัดชำระหนี้ในช่วง 1 ปีที่ผ่านมา ซึ่งตอกย้ำว่าปัญหาหนี้สินในกลุ่มนี้ไม่ใช่เรื่องของบุคคล แต่เป็นปัญหาเชิงโครงสร้างทางเศรษฐกิจที่ต้องได้รับการแก้ไขอย่างเร่งด่วน

การสำรวจเผยให้เห็นถึงลักษณะร่วมของกลุ่มลูกหนี้ที่มีความเปราะบางสูง โดยมีลักษณะเด่นคือเป็น เพศหญิง ในสัดส่วนสูงถึง 81.3% และส่วนใหญ่อยู่ในกลุ่ม ผู้สูงวัย หรือใกล้เกษียณ โดยกว่า 60.63% มีอายุมากกว่า 50 ปี นอกจากนี้ ปัญหาหนี้สินยังกระจุกตัวอยู่ในกลุ่มผู้มีรายได้น้อยอย่างชัดเจน โดยกว่าครึ่งหนึ่ง (53.05%) มีรายได้ต่อเดือน ต่ำกว่า 10,000 บาท ประกอบอาชีพรับจ้างทั่วไปหรือธุรกิจส่วนตัว มีรายได้ไม่มั่นคง

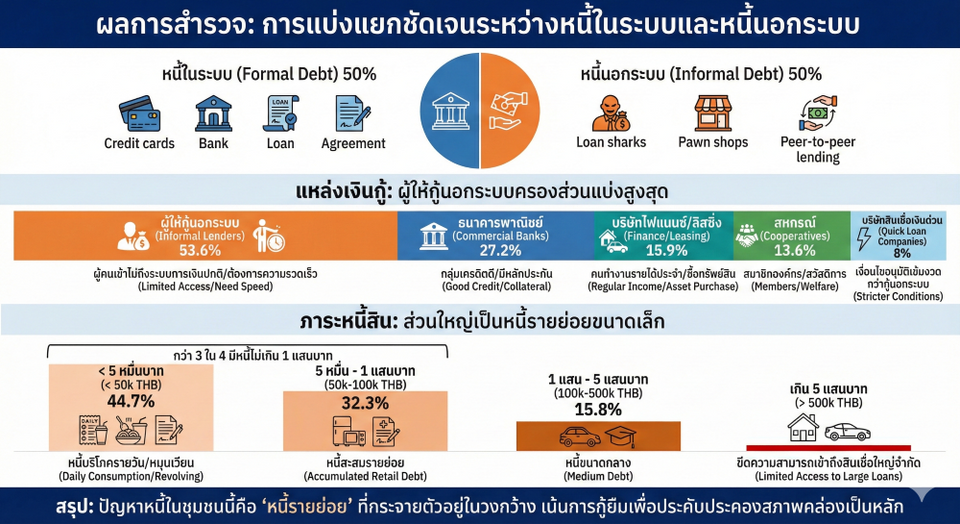

สาเหตุหลักของการก่อหนี้สะท้อนให้เห็นว่าหนี้สินส่วนใหญ่เป็น "หนี้เพื่อความอยู่รอด" (Survival Debt) โดยสาเหตุอันดับหนึ่งในการกู้ยืมคือ เพื่อใช้จ่ายทั่วไปในชีวิตประจำวัน ซึ่งสูงถึง 70.5% สิ่งนี้บ่งชี้ว่าเงินกู้ได้กลายเป็นเสมือนรายได้ส่วนต่อขยายที่จำเป็นต่อการดำรงชีวิตขั้นพื้นฐาน ไม่ใช่การกู้เพื่อความฟุ่มเฟือยสิ่งที่น่ากังวลอย่างยิ่งคือการพึ่งพาแหล่งเงินกู้นอกระบบ โดยผลสำรวจพบว่า ผู้ให้กู้นอกระบบ เป็นแหล่งเงินกู้ที่ใหญ่ที่สุดและครองส่วนแบ่งสูงสุดถึง 53.6% ของผู้ตอบแบบสอบถามทั้งหมด ซึ่งสะท้อนถึงการขาดโอกาสในการเข้าถึงสินเชื่อในระบบ และทำให้ลูกหนี้ต้องเผชิญกับความเสี่ยงจากอัตราดอกเบี้ยที่สูงลิ่วและการทวงถามหนี้ที่ไม่เป็นธรรมปัญหาที่ซ้ำเติมลูกหนี้คือ ช่องว่างด้านความรู้ความเข้าใจทางกฎหมายและการเข้าถึงความช่วยเหลือ โดยลูกหนี้ส่วนใหญ่ไม่ทราบถึงสิทธิและมาตรการคุ้มครองตนเอง โดยผู้ตอบแบบสอบถาม ร้อยละ73.3% ไม่ทราบถึง พ.ร.บ. การทวงถามหนี้ ร้อยละ 80.6% ไม่ทราบถึงโครงการช่วยเหลือจากภาครัฐ เช่น โครงการคลินิกแก้หนี้ อย่างไรก็ตาม ความต้องการความช่วยเหลือจากภาครัฐมีสูงมาก โดย 95.4% ต้องการให้มีโครงการช่วยเหลือเพื่อแก้ไขปัญหาหนี้สิน การแก้ไขปัญหาหนี้ครัวเรือนในกลุ่มเปราะบางนี้ต้องอาศัยมาตรการที่มุ่งเน้นการแก้ปัญหาเชิงโครงสร้าง ไม่ใช่เพียงการให้ความรู้ทางการเงินเท่านั้น แต่ต้องรวมถึงการขยายโอกาสในการเข้าถึงสินเชื่อในระบบ การสร้างกลไกคุ้มครองลูกหนี้จากการทวงถามหนี้ที่ไม่เป็นธรรม และการสื่อสารมาตรการช่วยเหลือของรัฐให้เข้าถึงกลุ่มเป้าหมายอย่างแท้จริง เพื่อให้กลุ่มผู้มีรายได้น้อยสามารถหลุดพ้นจากวงจร "หนี้เพื่อความอยู่รอด" และมีสุขภาวะทางการเงินที่ดีขึ้นได้ในที่สุด

วิกฤตหนี้สินที่สะท้อนผ่านผลสำรวจโครงการ “ยิ้มสู้หนี้” เป็นมากกว่าปัญหาทางการเงินส่วนบุคคล แต่เป็นปัญหาเชิงโครงสร้างที่ต้องการการแก้ไขอย่างเป็นระบบและเร่งด่วน การที่ลูกหนี้ส่วนใหญ่เป็นผู้หญิงสูงอายุที่มีรายได้น้อยและต้องกู้ยืมเพื่อประทังชีวิต ประกอบกับความไม่รู้กฎหมายและการเข้าถึงความช่วยเหลือที่ยากลำบาก ได้สร้างกับดักหนี้ที่ยากจะหลุดพ้น การดำเนินการในระยะต่อไปต้องมุ่งเน้นไปที่การ "เติมเต็มช่องว่าง" ทั้งในด้านการเงิน (ด้วยสินเชื่อที่เป็นธรรม) ด้านความรู้ (ด้วยการให้ความรู้ทางกฎหมาย) และด้านการเข้าถึง (ด้วยการลดขั้นตอนและเข้าถึงชุมชนเชิงรุก) หากภาครัฐสามารถตอบสนองต่อความต้องการความช่วยเหลือที่สูงถึง 95.37% นี้ได้อย่างมีประสิทธิภาพและรวดเร็ว โครงการ “ยิ้มสู้หนี้” จะไม่เป็นเพียงแค่การปรับโครงสร้างหนี้ แต่จะเป็นการ ฟื้นฟูสุขภาวะที่ดี และ สร้างความมั่นคงทางเศรษฐกิจ ให้กับกลุ่มประชากรที่เปราะบางที่สุดในสังคมไทยได้อย่างยั่งยืน

ข้อเสนอแนะเชิงนโยบายและการดำเนินการ (Policy Recommendations and Actions)

จากผลการวิเคราะห์ข้างต้น การแก้ไขปัญหาวิกฤตหนี้สินในกลุ่มเปราะบางนี้จำเป็นต้องใช้แนวทางที่ครอบคลุมและบูรณาการใน 3 มิติหลัก ได้แก่ การเข้าถึง (Access), การคุ้มครอง (Protection), และการสร้างความยั่งยืน (Sustainability)

การปรับปรุงกลไกการเข้าถึงความช่วยเหลือ (Enhancing Access)

1. การประชาสัมพันธ์เชิงรุกและเข้าถึงชุมชน: ภาครัฐต้องเปลี่ยนจากการรอให้ลูกหนี้เข้ามาหา เป็นการ "เดินเข้าหา" ลูกหนี้ในพื้นที่ชุมชน โดยเฉพาะกลุ่มผู้สูงอายุและผู้มีรายได้น้อย ควรใช้ช่องทางการสื่อสารที่เข้าถึงง่าย เช่น วิทยุชุมชน หอกระจายข่าว หรือการจัดหน่วยเคลื่อนที่ (Mobile Unit) เพื่อให้ข้อมูลเกี่ยวกับ พ.ร.บ. การทวงถามหนี้ และโครงการช่วยเหลือต่าง ๆ เช่น คลินิกแก้หนี้

2. การลดขั้นตอนและระยะเวลาดำเนินการ: โครงการช่วยเหลือหนี้ต้องได้รับการออกแบบให้มีขั้นตอนที่ รวดเร็วและง่ายต่อการทำความเข้าใจ เพื่อลดความกังวลเรื่องการเสียเวลาทำมาหากินของลูกหนี้ ควรมีการใช้เทคโนโลยีดิจิทัลเพื่อลดการใช้เอกสารและอำนวยความสะดวกในการยื่นคำขอ

3. การสร้างช่องทางสินเชื่อในระบบที่ยืดหยุ่น: สถาบันการเงินของรัฐ (เช่น ธนาคารออมสิน, ธ.ก.ส.) ควรพิจารณาออกแบบผลิตภัณฑ์สินเชื่อที่มีความยืดหยุ่นมากขึ้นสำหรับกลุ่มอาชีพรับจ้างทั่วไปและผู้มีรายได้ไม่สม่ำเสมอ โดยอาจใช้ข้อมูลทางเลือก (Alternative Data) ในการพิจารณาสินเชื่อแทนการพึ่งพาหลักทรัพย์ค้ำประกันเพียงอย่างเดียว เพื่อดึงลูกหนี้ออกจากวงจรหนี้นอกระบบ

การเสริมสร้างความคุ้มครองทางกฎหมาย (Strengthening Legal Protection)

1. การให้ความรู้ด้านกฎหมายอย่างเข้มข้น: ควรมีการจัดอบรมเชิงปฏิบัติการ (Workshop) ในชุมชน โดยเน้นเนื้อหาเกี่ยวกับสิทธิของลูกหนี้ภายใต้ พ.ร.บ. การทวงถามหนี้ และวิธีการรับมือกับการทวงถามหนี้ที่ไม่เป็นธรรม การให้ความรู้ควรเน้นการจำลองสถานการณ์จริงเพื่อให้ลูกหนี้สามารถนำไปใช้ได้จริง

2. การบังคับใช้กฎหมายทวงถามหนี้อย่างจริงจัง: หน่วยงานที่เกี่ยวข้องต้องเพิ่มความเข้มงวดในการตรวจสอบและดำเนินคดีกับผู้ให้กู้นอกระบบและบริษัททวงหนี้ที่ใช้ความรุนแรงหรือวิธีการที่ไม่สุภาพ การสร้างกลไกการร้องเรียนที่ง่ายและปลอดภัยจะช่วยให้ลูกหนี้กล้าที่จะรายงานการละเมิดสิทธิ

การสร้างความยั่งยืนทางเศรษฐกิจ (Building Economic Sustainability)

1. การพัฒนาทักษะและอาชีพเสริม: เนื่องจากลูกหนี้ส่วนใหญ่มีรายได้ต่ำและประกอบอาชีพรับจ้างทั่วไป ภาครัฐควรสนับสนุนโครงการพัฒนาทักษะอาชีพ (Reskilling/Upskilling) ที่สอดคล้องกับความต้องการของตลาด โดยเน้นทักษะที่สามารถสร้างรายได้เสริมได้อย่างรวดเร็วและยืดหยุ่น

2. การสนับสนุนการจัดการการเงินส่วนบุคคล: จัดทำหลักสูตรการจัดการการเงินส่วนบุคคลที่เข้าใจง่ายและเข้าถึงได้ โดยเน้นการวางแผนงบประมาณ การออมเงินฉุกเฉิน และการใช้จ่ายอย่างมีวินัย เพื่อป้องกันไม่ให้เกิด "หนี้เพื่อความอยู่รอด" ซ้ำอีกในอนาคต

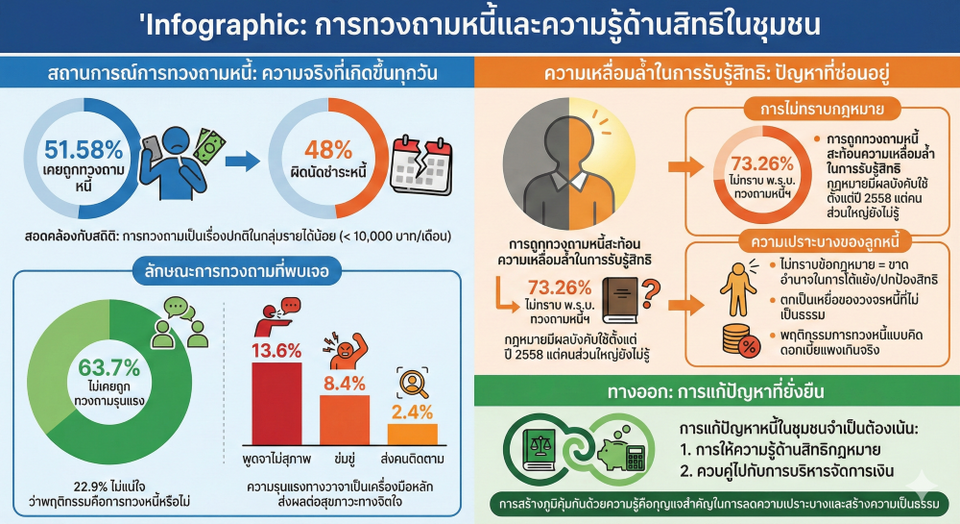

นางนฤมล เมฆบริสุทธิ์ รองผู้อำนวยการมูลนิธิเพื่อผู้บริโภค เสริมว่า จากผลสำรวจครั้งนี้มีผู้ตอบแบบสอบถามสูงถึงร้อยละ 91.58 มีหนี้ติดตัวมาก่อนจะเข้าสู่ปี 2568 แสดงให้เห็นชัดเจน "หนี้" เป็นภาระที่ผูกพันสะสมมายาวนาน เมื่อพิจารณาข้อมูลรายได้ส่วนใหญ่น้อยกว่า 10,000 บาทต่อเดือน ทำให้ไม่เพียงพอจ่ายเงินต้น จนตกอยู่ในสภาวะหนี้ท่วมหัว จึงต้องกู้หนี้นอกระบบเพื่อโปะหนี้หนี้เก่าและใช้จ่ายในครัวเรือนจนทับถมวนไปไม่รู้จบ เพราะการกู้ยืมในลักษณะดอกเบี้ยรายวัน หรือการกู้ยืมที่ไม่มีสัญญาระบุชัดเจน ทำให้ยากต่อการคำนวณต้นทุนที่แท้จริง ที่สำคัญการ "ไม่ทราบ" ดอกเบี้ยเกือบร้อยละ 30 เปรียบเสมือน "หลุมดำทางการเงิน" ของชุมชน อีกทั้งพฤติกรรมการทวงหนี้แบบ "คิดดอกเบี้ยแพงเกินจริง" ลูกหนี้กลุ่มนี้จึงตกเป็นเหยื่อของวงจรหนี้ที่ไม่เป็นธรรมได้ง่ายกว่ากลุ่มที่มีความรู้ ถึงแม้พระราชบัญญัติการทวงถามหนี้ฯ มีผลบังคับใช้ตั้งแต่ปี 2558 แต่คนในชุมชนถึง ร้อยละ 73.26 หรือเกือบ 3 ใน 4 ของกลุ่มตัวอย่างกลับ "ไม่ทราบ" ว่ามีกฎหมายนี้อยู่ สิ่งนี้สะท้อนว่าการเข้าถึงข้อมูลด้านสิทธิทางกฎหมายของกลุ่มเปราะบางยังอยู่ในระดับที่ต่ำมาก เพราะฉะนั้น ตราบใดที่ลูกหนี้ยังไม่รู้ว่าต้นทุนที่แบกอยู่สูงแค่ไหน การจะหลุดพ้นจากวงจรหนี้จึงเป็นเรื่องยากยิ่ง เหล่านี้ถือเป็นปัญหาอยู่ใต้ภูเขาน้ำแข็ง และยังเป็นตัวสะท้อนไปถึงโครงการแก้หนี้ของภาครัฐฯที่ไม่ตอบโจทย์ต่อผู้มีปัญหา ทั้งการจำกัดวงเงินช่วยเหลือ อีกทั้งสถาบันการเงินในระบบไม่ยอมปล่อยกู้

เพราะวิกฤตหนี้สินที่สะท้อนผ่านผลสำรวจโครงการ “ยิ้มสู้หนี้” เป็นมากกว่าปัญหาทางการเงินส่วนบุคคล แต่เป็นปัญหาเชิงโครงสร้างที่ต้องการการแก้ไขอย่างเป็นระบบและเร่งด่วน การที่ลูกหนี้ส่วนใหญ่เป็นผู้หญิงสูงอายุที่มีรายได้น้อยและต้องกู้ยืมเพื่อประทังชีวิต ประกอบกับความไม่รู้กฎหมายและการเข้าถึงความช่วยเหลือที่ยากลำบาก ได้สร้างกับดักหนี้ที่ยากจะหลุดพ้น เป็นกับดักเชิงโครงสร้างที่ผู้เปราะบาง อ่อนแอ ไม่อาจข้ามผ่านไปเองได้ การ ‘ถมช่องว่าง’ ด้านข้อมูลและโอกาสคือกุญแจสำคัญ

ดังนั้น แผนดำเนินการระยะต่อไปจึงมุ่งเน้นไปที่การ "เติมเต็มช่องว่าง" ทั้งด้านการให้สินเชื่อที่เป็นธรรม, การให้ความรู้ทางกฎหมาย, รวมถึงการลดขั้นตอนและเข้าถึงชุมชนเชิงรุก หากภาครัฐสามารถตอบสนองต่อความต้องการความช่วยเหลือได้อย่างมีประสิทธิภาพและรวดเร็ว โครงการ “ยิ้มสู้หนี้” จะไม่เป็นเพียงแค่การปรับโครงสร้างหนี้ แต่เป็นการ ฟื้นฟูสุขภาวะที่ดี และ สร้างความมั่นคงทางเศรษฐกิจ ให้กับกลุ่มประชากรที่เปราะบางที่สุดในสังคมไทยได้ให้เข้มแข็งและยั่งยืนอย่างแท้จริง