กรมทรัพย์สินทางปัญญา เผยอุตสาหกรรมอีสปอร์ตได้ก้าวข้ามภาพจำของการเป็นเพียงกิจกรรม เพื่อความบันเทิง สู่การเป็นอุตสาหกรรมเทคโนโลยีที่มีมูลค่าสูงและมีการแข่งขันอย่างเข้มข้นในระดับโลก โดยมี “สิทธิบัตร” เป็นตัวชี้วัดสำคัญที่สะท้อนทิศทางการพัฒนาอย่างชัดเจน เมื่อทั่วโลกต่างลงทุนด้านนวัตกรรม การวิจัย และแผนธุรกิจในระยะยาว แนะไทยเร่งคว้าโอกาสพัฒนาสิทธิบัตรและต่อยอดใช้ประโยชน์เชิงพาณิชย์ โดยผสานจุดแข็งที่ไทยมี ทั้งฐานแฟนอีสปอร์ต โครงสร้างพื้นฐานดิจิทัล และกีฬาไทยที่มีอัตลักษณ์ เช่น มวยไทย ตะกร้อ เพื่อสร้างคอนเทนต์กีฬาอีสปอร์ตที่ทั่วโลกไม่สามารถลอกเลียนแบบได้

วันที่ 19 กุมภาพันธํ์ 2569 นางอรมน ทรัพย์ทวีธรรม อธิบดีกรมทรัพย์สินทางปัญญา เปิดเผยว่า อุตสาหกรรมอีสปอร์ตได้กลายเป็นอุตสาหกรรมที่เติบโตอย่างรวดเร็วและได้รับความนิยมอย่างแพร่หลาย กระแสดังกล่าวเป็นตัวเร่งให้เกิดการพัฒนาเทคโนโลยีที่มุ่งยกระดับทั้งสมรรถภาพของผู้เล่นและประสบการณ์ของผู้ชม จากบทวิเคราะห์ข้อมูลสิทธิบัตรทั่วโลกในรอบ 20 ปี (2549 – 2568) พบว่า การพัฒนาเทคโนโลยีในอุตสาหกรรมนี้มีการเติบโตอย่างต่อเนื่อง ไม่ว่าจะเป็นเทคโนโลยี Virtual Reality (VR) ที่ทำให้การซ้อมกีฬาเสมือนจริงและสมจริงมากขึ้น การจัดการเคลื่อนไหวสามมิติที่อ่านร่างกายมนุษย์ได้ละเอียดระดับมิลลิวินาที อุปกรณ์เทคโนโลยีสวมใส่ (Wearables) ที่กลายเป็นโค้ชส่วนตัวติดตัวนักกีฬา ไปจนถึงการสร้างประสบการณ์แฟนกีฬาที่เปลี่ยนผู้ชมให้กลายเป็นผู้เล่น

นางอรมน กล่าวว่า ในระยะเริ่มต้นช่วงปี 2549 - 2552 อุตสาหกรรมอีสปอร์ตมีสิทธิบัตรเฉลี่ยเพียง 470 - 610 ฉบับต่อปี จากนั้นเทคโนโลยีเริ่มถูกนำมาใช้อย่างแพร่หลาย และสิทธิบัตรขยายตัวสูงสุดในปี 2565 ที่ 1,617 ฉบับ ซึ่งสอดคล้องกับการเติบโตของการแข่งขันอีสปอร์ต แพลตฟอร์มสตรีมมิ่ง และการยกระดับอีสปอร์ตสู่กีฬาอาชีพในหลายประเทศ และปัจจุบันตลาดนวัตกรรมอีสปอร์ตยังคงเปิดกว้างโดยประเทศที่ถือครองสิทธิบัตรด้านอีสปอร์ตมากที่สุด ได้แก่ สหรัฐอเมริกา มีสิทธิบัตรครอบคลุมตั้งแต่ฮาร์ดแวร์ แพลตฟอร์มสตรีมมิ่ง เทคโนโลยี VR/AR ไปจนถึงระบบวิเคราะห์ข้อมูลนักกีฬา ขณะที่ ญี่ปุ่นและเกาหลีใต้ มีความเข้มแข็งในฮาร์ดแวร์ Motion Capture และ Wearables สำหรับนักกีฬา รวมทั้งจีนที่เดินเกมรุกหนัก ทั้ง VR Training, AI Coaching และโครงสร้างพื้นฐานอีสปอร์ตบนคลาวด์ ตลอดจน อินเดียและเวียดนาม ยังถูกจับตามองในฐานะดาวรุ่งที่เติบโตอย่างรวดเร็ว โดยมีแรงหนุนจากการลงทุนเชิงรุกและการขยายตัวของตลาดเกมออนไลน์และอีสปอร์ต ขณะที่ประเทศไทยเริ่มมีสิทธิบัตรด้าน VR/AR Training และ Motion Analytics แม้จำนวนสิทธิบัตรยังไม่สูงมาก แต่มีแนวโน้มขยายตัวดี หากเร่งสร้างความร่วมมือกับจีน ญี่ปุ่น และเกาหลีใต้ ก็จะช่วยให้ไทยเข้าถึงเทคโนโลยีใหม่ได้เร็วขึ้น และอาจผลักดันสู่การคุ้มครองสิทธิบัตรและต่อยอดเชิงพาณิชย์ได้

ทั้งนี้ เมื่อพิจารณาในมิติของผู้ขับเคลื่อนนวัตกรรมในเวทีระดับโลก พบว่า มีผู้เล่นหลัก 3 กลุ่ม ได้แก่ 1) กลุ่มผู้ผลิตฮาร์ดแวร์ เช่น บริษัท Samsung Electronics (665 ฉบับ) ครองตลาดจอภาพความละเอียดสูง อุปกรณ์สวมใส่ VR/AR และแพลตฟอร์มสื่อสารในเกม บริษัท Vivo Mobile Communication (389 ฉบับ) และบริษัท Guangdong Oppo Mobile Telecommunications (136 ฉบับ) ที่เน้นมือถือและเทคโนโลยีที่ทำให้การเล่นเกมบนมือถือเข้มข้นขึ้น บริษัท LG Electronics (337 ฉบับ) ผู้เชี่ยวชาญด้านจอภาพ ระบบเสียง และอุปกรณ์ VR รวมทั้งบริษัท Sony Interactive Entertainment (151 ฉบับ) เด่นในเรื่องระบบโต้ตอบ VR Gaming และ Esports Streaming 2) กลุ่มผู้พัฒนาซอร์ฟแวร์และแพลตฟอร์ม เช่น บริษัท Tencent Technology (225 ฉบับ) ผู้นำแพลตฟอร์มเกมอออนไลน์ ระบบโต้ตอบและ Cloud Gaming บริษัท Huawei Technologies (188 ฉบับ) แข็งแกร่งในเกมออนไลน์และระบบโต้ตอบผู้เล่น บริษัท Nexdigm (408 ฉบับ) เชี่ยวชาญ Game Analytics และระบบจัดการการแข่งขันอัตโนมัติ 3) กลุ่มสถาบันการศึกษาและวิจัย เช่น Canon (369 ฉบับ) มุ่งไปที่เทคโนโลยีกล้องและการบันทึก/วิเคราะห์การแข่งขัน Sanskriti University (251 ฉบับ) โดดเด่นด้าน VR Training และ Motion Capture

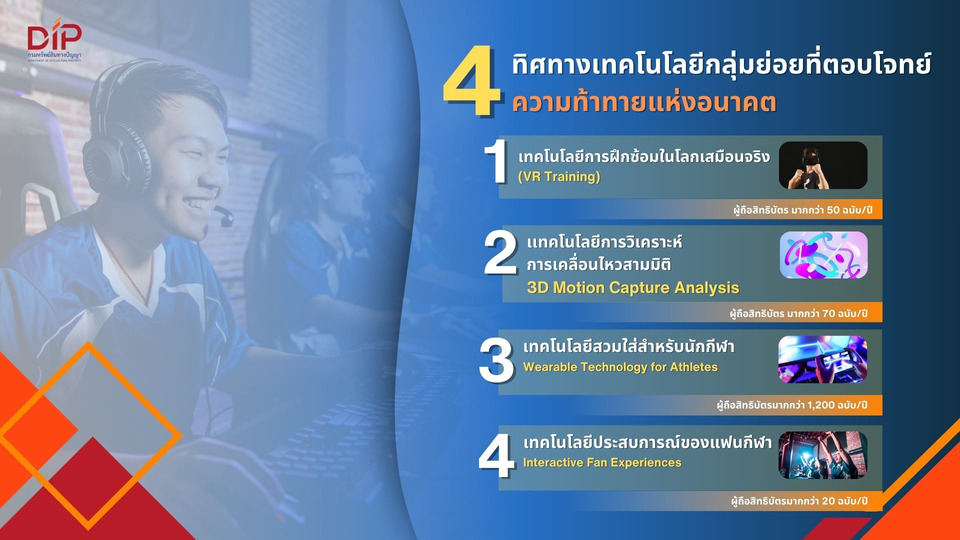

อธิบดีกรมทรัพย์สินทางปัญญา กล่าวเพิ่มเติมว่า ปัจจุบันทิศทางเทคโนโลยีกลุ่มย่อยในอุตสาหกรรมอีสปอร์ต มุ่งพัฒนาใน 4 ด้านสำคัญ ซึ่งเป็นเครื่องมือพัฒนาวงการกีฬาและการเชียร์ ตั้งแต่การยกระดับการฝึกซ้อม การแข่งขัน ไปจนถึงการสร้างรายได้ใหม่จากแฟนๆ และแพลตฟอร์มดิจิทัล ดังนี้ 1) เทคโนโลยีการฝึกซ้อมในโลกเสมือนจริง (VR Training) เทคโนโลยี VR ไม่ได้มีไว้แค่เล่นเกม แต่ถูกนำมาใช้สร้างสภาพแวดล้อมจำลองสำหรับการฝึกซ้อมกีฬา ตั้งแต่การเคลื่อนไหวของคู่ต่อสู้ ไปจนถึงการตัดสินใจในสถานการณ์ที่กดดัน สิทธิบัตร VR Training เพิ่มสูงขึ้นต่อเนื่องในช่วงปี 2557 - 2559 จนแตะ 90 คำขอ จากผู้ยื่นประมาณ 70 ราย สะท้อนการยอมรับเชิงพาณิชย์ที่เพิ่มขึ้น ตัวอย่างสิทธิบัตรที่น่าสนใจ เช่น อุปกรณ์แสดงผลสวมศีรษะสำหรับการฝึกซ้อมเสมือนจริง แพลตฟอร์ม VR/AR (Augmented Reality) สำหรับวัดการประสานงานระหว่างมือและสายตา เป็นต้น ผู้ถือสิทธิบัตรหลัก เช่น DIGIMARC (316 ฉบับ) IMMERSION (79 ฉบับ) FITBIT (56 ฉบับ) เป็นต้น รวมทั้งกลุ่มนักประดิษฐ์อิสระ โดยปัจจุบันมีผู้ถือสิทธิบัตรมากกว่า 50 ฉบับต่อปี และเทคโนโลยีนี้กำลังอยู่ในระยะเติบโตที่ผู้พัฒนาต้องสร้างความต่างด้วย AI, Motion Capture และ Real-time Analytics เพื่อสร้างระบบฝึกซ้อมที่สมจริงและแม่นยำที่สุด

2) เทคโนโลยีการวิเคราะห์การเคลื่อนไหวสามมิติ (3D Motion Capture Analysis) เป็นเทคโนโลยีที่ใช้เซ็นเซอร์และกล้องความเร็วสูงวิเคราะห์ท่าทางนักกีฬาอย่างละเอียด เพื่อพัฒนาทักษะและลดการบาดเจ็บ สิทธิบัตรในตลาดนี้ชะลอตัวลงในช่วงปี 2558 - 2561 และตลาดกลับมาฟื้นตัวอีกครั้งในปี 2562 - 2565 โดยปี 2565 มีผู้ยื่นจดกว่า 60 ราย และมีคำขอสิทธิบัตรกว่า 70 คำขอ จุดเปลี่ยนสำคัญคือการผสานเทคโนโลยี AI และการประมวลผลแบบ Real-time ตัวอย่างสิทธิบัตรที่น่าสนใจ เช่น ระบบติดตามประสิทธิภาพการเลี้ยงและส่งลูกในกีฬา ระบบติดตามและประเมินทักษะการเคลื่อนไหวในพื้นที่หลายมิติ พร้อมสร้างคู่แข่งเสมือนโต้ตอบได้แบบสมจริง เป็นต้น ผู้ถือสิทธิบัตรหลัก เช่น American Vehicular Sciences (250 ฉบับ) Transportation IP Holdings (162 ฉบับ) Medibotics (78 ฉบับ) Fitbit (71 ฉบับ) และ General Electric (71 ฉบับ) เป็นต้น สะท้อนถึงการกระจายตัวของนวัตกรรมในองค์กรหลากหลายประเภท ทั้งด้านยานยนต์ สุขภาพและกีฬา รวมถึงสตาร์ทอัพ โดยปัจจุบันมีผู้ถือสิทธิบัตรมากกว่า 70 ฉบับต่อปี

3) เทคโนโลยีสวมใส่สำหรับนักกีฬา (Wearable Technology for Athletes) เทคโนโลยี Wearables วันนี้ไม่ได้หยุดอยู่ที่การนับก้าวหรือวัดแคลอรี่ แต่เป็นการตรวจวัดชีวภาพเชิงลึก เช่น อัตราการเต้นหัวใจ ออกซิเจน อุณหภูมิ และคุณภาพการนอน ในปี 2559 ตลาดในกลุ่มนี้เคยเข้าสู่ระยะอิ่มตัว แม้มีผู้ถือสิทธิบัตรสูงถึง 960 ราย อีกทั้งการแข่งขันยังสูงและผู้เล่นใหม่เข้ามาได้ยาก อย่างไรก็ดี ช่วงปี 2561 - 2562 ตลาดกลับมาฟื้นตัวอีกครั้งจากนวัตกรรมใหม่ เช่น การเชื่อมกับ Internet of Things (IoT) AI และการวิเคราะห์สุขภาพเชิงลึก และปี 2565 มีผู้ยื่นสิทธิบัตรประมาณ 860 ราย และมีคำขอจดสิทธิบัตรพุ่งสูงกว่า 1,300 คำขอ สะท้อนการกลับมาอยู่ในระยะเติบโตอีกครั้ง ตัวอย่างสิทธิบัตรที่น่าสนใจ เช่น ระบบตรวจวัดสรีระวิทยาที่เชื่อมต่อกับอุปกรณ์คอมพิวเตอร์เพื่อประมวลผลและเก็บข้อมูลสุขภาพ เป็นต้น ผู้ถือสิทธิบัตรหลัก เช่น William I.Wood (640 ฉบับ) ครองตลาดนักประดิษฐ์อิสระ Genentech ที่มาจากสายชีวเวชภัณฑ์ Acushnet ผู้ผลิตอุปกรณ์กอล์ฟ และ Apple ที่ผลักดัน Apple Watch ให้กลายเป็นแพลตฟอร์มวิเคราะห์สมรรถภาพเต็มรูปแบบ สะท้อนการแข่งขันที่เข้มข้น และมีผู้เล่นหลากหลาย ตั้งแต่บริษัทยักษ์ใหญ่ไปจนถึงนักประดิษฐ์อิสระ โดยปัจจุบันมีผู้ถือสิทธิบัตรมากกว่า 1,200 ฉบับต่อปี

4) เทคโนโลยีประสบการณ์ของแฟนกีฬา (Interactive Fan Experiences) แฟนกีฬายุคใหม่ไม่ได้อยากเป็นแค่คนดู พวกเขาอยากมีส่วนร่วมตั้งแต่การโหวตทายผล ไปจนถึงการดูการแข่งขันผ่านกล้อง 360 องศา และ VR/AR ที่เชื่อมสนามจริงกับประสบการณ์ดิจิทัล สิทธิบัตรในกลุ่มนี้จึงเติบโตแรงในปี 2557 - 2563 จากแรงหนุนของสมาร์ทโฟน อินเตอร์เน็ตความเร็วสูง และ VR/AR ที่เริ่มนำมาใช้ในการถ่ายทอดสด ทั้งการโหวต ส่งคอมเมนต์แบบ Real-time หรือการรับชมแบบ 360 องศา หลังปี 2563 ตัวเลขสิทธิบัตรเริ่มชะลอ แต่ยังมีโอกาสโตอีกมาก

จากการบูรณาการ VR/AR บวกกับ AI และ Big Data เพื่อสร้างประสบการณ์ส่วนตัว รวมถึงการเชื่อมโยงประสบการณ์ดิจิทัลเข้ากับกิจกรรมในสนามจริง ซึ่งเป็นปัจจัยสำคัญของการพัฒนาในอนาคต ตัวอย่างสิทธิบัตรที่น่าสนใจ เช่น ระบบ Immersive Interactive ให้ผู้ชมมีส่วนร่วมกับกิจกรรมสดได้เสมือนจริง เป็นต้น ผู้ถือสิทธิบัตรหลัก ได้แก่ CIRCLESX (50 ฉบับ) ที่ครองตลาด ตามด้วย DIGIMARC (22 ฉบับ) เชี่ยวชาญ Digital Watermarking รวมถึง ANDRITZ (9 ฉบับ) และ BRELYON (5 ฉบับ) ที่นำเทคโนโลยีอุตสาหกรรมและจอ Immersive เข้ามาเติมเต็มตลาดนี้ โดยปัจจุบันมีผู้ถือสิทธิบัตรมากกว่า 20 ฉบับต่อปี

สำหรับประเทศไทยเรามีจุดแข็งในหลายมิติที่เกี่ยวข้อง ไม่ว่าจะเป็นวัฒนธรรมการเล่นเกม ฐานแฟนอีสปอร์ตที่แข็งแรง และยังเคยเป็นเจ้าภาพจัดงานอีสปอร์ตระดับภูมิภาคมาแล้วหลายครั้ง นอกจากนี้ ยังมีพื้นฐานด้านเทคโนโลยีที่ไม่ต้องเริ่มต้นจากศูนย์ ทั้งอินเทอร์เน็ตความเร็วสูงและโครงสร้างพื้นฐานดิจิทัล สิ่งเหล่านี้คือต้นทุนสำคัญที่ประเทศไทยมี แต่ในแง่การนำเทคโนโลยีขั้นสูงอย่าง VR/AR, Motion Capture และ Wearables มาใช้จริงในการฝึกซ้อมและการแข่งขันยังมีอยู่ในวงจำกัด โอกาสของไทยจึงต้องเป็นการเดินเกมด้วยการนำเทคโนโลยีชั้นนำจากต่างประเทศ มาประยุกต์ให้สอดคล้องกับกีฬาไทยที่มีเอกลักษณ์ เช่น มวยไทย เซปักตะกร้อ รวมทั้งต่อยอดสู่การท่องเที่ยวเชิงกีฬาและการแพทย์ฟื้นฟู ซึ่งจะช่วยสร้างโอกาสเชิงเศรษฐกิจ และความแตกต่างที่ยากจะเลียนแบบในเวทีโลก อย่างไรก็ดี โอกาสย่อมมาพร้อมกับความท้าทาย ทั้งด้านต้นทุนเทคโนโลยีที่สูง การขาดบุคลากรที่มีทักษะเชิงลึก โดยเฉพาะ VR/AR, Data Processing และ Motion Analysis ความเสี่ยงด้านสิทธิบัตรซึ่งผู้เล่นต่างชาติถือครองสิทธิบัตรหลักไว้แล้ว รวมทั้งข้อกำหนดด้านข้อมูลส่วนบุคคล เป็นต้น ซึ่งต้องอาศัยการบริหารจัดการความท้าทายต่างๆ อย่างรอบด้าน เพื่อส่งเสริมการสร้างนวัตกรรมอย่างมีประสิทธิภาพ

ทั้งนี้สถิติคำขอสิทธิบัตรอุตสาหกรรมอีสปอร์ตในไทย ในช่วง 5 ปีล่าสุด (2564 – 2568) พบว่า มีการเติบโตอย่างรวดเร็วและกลายเป็นหนึ่งในอุตสาหกรรมดิจิทัลบันเทิงที่สำคัญ ไม่เพียงแต่สร้างรายได้จำนวนมากจากการแข่งขัน การถ่ายทอดสด และผู้สนับสนุนเท่านั้น แต่ยังเป็นแรงผลักดันให้เกิดการพัฒนาเทคโนโลยีเกม ระบบเครือข่าย และแพลตฟอร์มดิจิทัลรูปแบบใหม่ โดยสามารถจำแนกนวัตกรรมออกเป็น 2 กลุ่มหลัก ดังนี้ 1) วิดีโอเกมที่เกี่ยวข้องกับเกมดิจิทัลซึ่งเล่นผ่านระบบอิเล็กทรอนิกส์และมีการแสดงผลภาพกราฟิกหลายมิติ ครอบคลุมตั้งแต่ซอฟต์แวร์ประมวลผลเกม ระบบภาพและเสียง การโต้ตอบของผู้เล่น ไปจนถึงโครงสร้างเครือข่ายสำหรับการเล่นออนไลน์แบบหลายคนพร้อมกัน โดยเฉพาะเกมต่อสู้หรือเกมวางแผน มีคำขอที่ยื่นในประเทศไทยรวมทั้งสิ้น 94 คำขอ (สิทธิบัตร 88 คำขอ และอนุสิทธิบัตร 6 คำขอ) ส่วนใหญ่เป็นผู้ยื่นชาวต่างชาติ 83 คำขอ และคนไทย 11 คำขอ โดยนวัตกรรมอีสปอร์ตที่เกี่ยวกับวิดีโอเกมในไทยส่วนใหญ่ขับเคลื่อนโดยบริษัทเอกชนเป็นหลัก (84 คำขอ) เช่น บริษัท เทนเซ็นต์ เทคโนโลยี (เซินเจิ้น) คอมพานี ลิมิเต็ด และบริษัทเฟราน์โฮเฟอร์-เกเซลล์ชาฟท์ ซูร์ ฟอร์เดอรุง เดอร์ อังเกวันด์เทน ฟอร์ชุง อี.วี. เป็นต้น ซึ่งมีความเชี่ยวชาญด้านการพัฒนาเทคโนโลยีเกมขั้นสูง โดยเฉพาะด้านระบบกล้องเสมือนจริง การเคลื่อนไหวของตัวละคร และโครงสร้างระบบออนไลน์ โดยมีคำขอที่ได้รับการจดทะเบียนแล้วเพียงบางส่วน แสดงให้เห็นถึงการแข่งขันที่สูงและเกณฑ์การคุ้มครองที่เข้มงวดในสาขานี้ ซึ่งอาจเป็นทั้งโอกาสและความท้าทายในการผลักดันผลงานนวัตกรรมไปสู่การใช้ประโยชน์เชิงพาณิชย์อย่างเป็นรูปธรรม

2) เกมไพ่ (Card Games) เกมกระดาน (Board Games) เกมจับสลาก (Raffle Games) เกมรูเล็ตต์ (Roulette Games) และเกมรูปแบบอื่นๆ ที่เล่นผ่านระบบอิเล็กทรอนิกส์ โดยมีการใช้หน้าจอแสดงผลดิจิทัล

ซึ่งนำเสนอภาพสองมิติหรือมากกว่า เพื่อแสดงองค์ประกอบและการดำเนินเกมในรูปแบบกราฟิก มีคำขอที่ยื่นในประเทศไทยรวมทั้งสิ้น 89 คำขอ (สิทธิบัตร 18 คำขอ และอนุสิทธิบัตร 71 คำขอ) คำขอส่วนใหญ่เป็นของคนไทยถึง 76 คำขอ (สถาบันการศึกษาและหน่วยงานภาครัฐ 60 คำขอ เช่น มหาวิทยาลัยกาฬสินธุ์ สำนักงานคณะกรรมการส่งเสริมวิทยาศาสตร์ วิจัยและนวัตกรรม สถาบันการจัดการปัญญาภิวัฒน์ เป็นต้น ภาคเอกชน 18 คำขอ และบุคคลธรรมดา 11 คำขอ) และต่างชาติ 13 คำขอ สะท้อนให้เห็นถึงศักยภาพและความตื่นตัวของนักประดิษฐ์ไทยในนวัตกรรมเกมเหล่านี้ ไม่ว่าจะเป็นการออกแบบรูปแบบการเล่น กลไกของเกม หรือการนำเกมดั้งเดิมมาประยุกต์ใช้กับเทคโนโลยีดิจิทัล ซึ่งช่วยส่งเสริมการสร้างสรรค์นวัตกรรมในระดับประเทศ

นางอรมน กล่าวว่า ความท้าทายที่สำคัญของไทยคือการยกระดับผลงานนวัตกรรมจากระดับแนวคิดไปสู่การเป็นสิทธิบัตรการประดิษฐ์ที่มีความใหม่และขั้นการประดิษฐ์สูงขึ้น หากสามารถส่งเสริมความร่วมมือระหว่างภาคการศึกษา ภาคเอกชน และนักพัฒนาเกมได้อย่างเป็นระบบ จะช่วยผลักดันอุตสาหกรรมอีสปอร์ตของไทยให้เติบโตอย่างยั่งยืน และสามารถแข่งขันในระดับนานาชาติได้ในอนาคต