วิจัยกรุงศรี ประเมินว่าเศรษฐกิจโลกเผชิญความเสี่ยงเพิ่มขึ้นจากความตึงเครียดในตะวันออกกลางที่กลับมาปะทุอีกครั้ง รวมถึงแนวโน้มสงครามการค้าที่รุนแรงขึ้น หลังสหรัฐฯ เตรียมขึ้นภาษีนำเข้ารถยนต์จากยุโรป ขณะที่ธนาคารกลางหลักทั่วโลกยังคงดอกเบี้ยเพื่อรอดูสถานการณ์ แม้บางแห่งส่งสัญญาณอาจขึ้นดอกเบี้ยในระยะถัดไป สะท้อนความไม่แน่นอนของเศรษฐกิจโลก

ด้านเศรษฐกิจจีนยังขยายตัวจากภาคการผลิตและการส่งออก โดยเฉพาะสินค้าอิเล็กทรอนิกส์และสินค้าเขียว แต่การเติบโตยังไม่ทั่วถึง หลายอุตสาหกรรม เช่น ยานยนต์และสิ่งทอ ยังเผชิญภาวะหดตัว

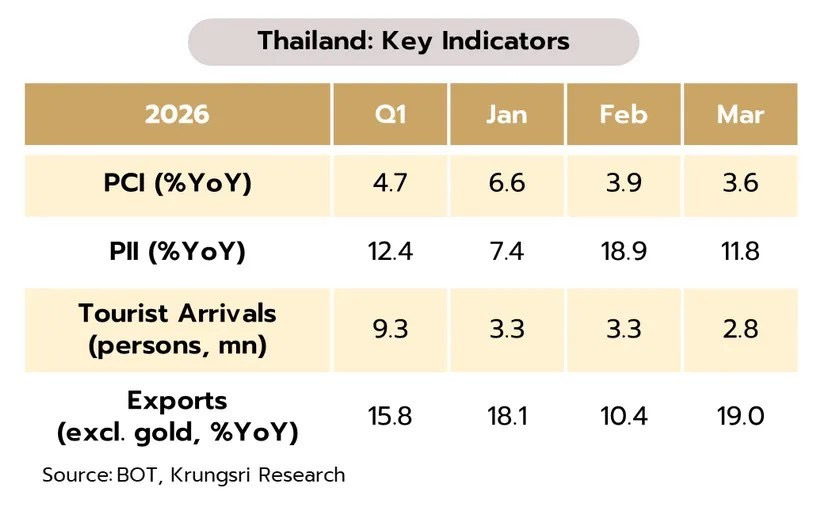

ขณะที่เศรษฐกิจไทย เริ่มส่งสัญญาณชะลอลง โดยการบริโภค การลงทุน และจำนวนนักท่องเที่ยวลดลงจากเดือนก่อน แม้การส่งออกและการใช้จ่ายภาครัฐยังช่วยพยุงภาพรวม อย่างไรก็ตาม ผลกระทบจากสถานการณ์ตะวันออกกลางเริ่มชัดเจนขึ้น ส่งผลให้ ธนาคารแห่งประเทศไทย (ธปท.) และสำนักงานเศรษฐกิจการคลัง (สศค.) คาดว่าเศรษฐกิจไทยปี 2569 จะเติบโตเพียง 1.5% และ 1.6% ตามลำดับ ชะลอลงจาก 2.4% ในปี 2568 ขณะที่อัตราเงินเฟ้อในปีนี้คาดว่าจะเพิ่มขึ้นสู่ 2.9% และ 3.0% ตามลำดับ จาก -0.1% ในปีก่อนหน้า

สำหรับการประชุมคณะกรรมการนโยบายการเงิน (กนง.) เมื่อ 29 เมษายน 2569 ที่มีมติคงอัตราดอกเบี้ยนโยบายที่ 1.0% ท่ามกลางความกังวลเงินเฟ้อที่เพิ่มขึ้นและอาจทะลุกรอบเป้าหมายนั้น

ทั้งนี้ วิจัยกรุงศรีประเมินว่า อุปสงค์ในประเทศที่ชะลอลงอาจจำกัดขาขึ้นของเงินเฟ้อ ขณะที่การขยายตัวของสินเชื่อยังคงซบเซาแม้อัตราดอกเบี้ยที่แท้จริงจะลดลงก็ตาม ปัจจัยข้างต้นบ่งชี้ว่า กนง. มีแนวโน้มคงดอกเบี้ยนโยบายต่อเนื่อง

เช่นเดียวกับ Krungthai COMPASS ประเมินสอดคล้องกันว่า กนง. มีแนวโน้มคงดอกเบี้ยที่ 1.0% ตลอดปีนี้ เนื่องจากเศรษฐกิจขยายตัวต่ำกว่าศักยภาพ แม้เงินเฟ้ออาจสูงกว่ากรอบเป้าหมาย แต่เป็นผลจากปัจจัยด้านอุปทานชั่วคราว อย่างไรก็ตาม ยังมีความเสี่ยงสำคัญที่ต้องติดตาม ได้แก่ ความขัดแย้งในตะวันออกกลางที่อาจยืดเยื้อและกระทบห่วงโซ่อุปทานรุนแรงขึ้น รวมถึงผลกระทบต่อดุลบัญชีเดินสะพัดและค่าเงินบาทในระยะต่อไป